Giovanny Cardona Montoya. octubre 18 de 2020-

1. El diagnóstico.

Para la economía mundial, las mipymes son actores fundamentales para dinamizar el crecimiento y la generación de empleo. Sin embargo, hay matices a la hora de explicar lo que es una pequeña empresa y su rol en la dinámica económica de diferentes países. En general, los países determinan la diferencia entre microempresas, pequeñas, medianas y grandes empresas a partir de la medición del número de empleados, el valor de sus activos o el valor de las ventas. Este último criterio sería bastante útil para el análisis dinámico y estratégico. Para los expertos, las ventas dan una idea de la capacidad dinámica de las empresas, mientras que el número de empleados y el valor de los activos se circunscriben a la dimensión del desempeño potencial.

Para efectos de la clasificación del tamaño empresarial en Colombia “se tendrá como criterio exclusivo los ingresos por actividades ordinarias anuales de la respectiva empresa” según el Decreto 959 de 2019.

La relevancia de abordar las mipymes como objeto de análisis para el proceso de internacionalización de la economía colombiana radica en el hecho que aquellas representan el segmento más grande del tejido empresarial colombiano, En 2014, casi 95% de las unidades productivas eran microempresas, mientras que las pymes representaban el 4,8%. En otras palabras, la mipyme alcanza casi el 99% del universo empresarial.

Esta distribución de las empresas no se diferencia de la que se presenta en países como México, Gran Bretaña o Perú; incluso en Estados Unidos casi el 80% de las empresas tienen 10 trabajadores o menos. Un poco diferente es el caso de Chile ya que las microempresas no alcanzan el 80% y la gran empresa representa más del 1.5%.

Sin embargo, aunque la estructura empresarial colombiana se asemeja a la de otros países de referencia a la hora de ver la generación de empleos, hay diferencias evidentes en el papel que juegan las empresas según su tamaño. Mientras en Colombia, en un escenario semejante al de Perú, la mipyme es responsable de 80% de la ocupación, en Estados Unidos y Reino Unido la gran empresa es responsable de 50% y 40% del empleo, respectivamente.

Ahora, entrando en el eje de análisis que le da sentido a este artículo, el BID señala que las mipymes latinoamericanas tienen una menor participación relativa en el comercio global si se le compara con otras regiones del planeta. Así, por ejemplo, sólo 13% de las pymes de América Latina exportan, mientras que en Corea son el 19%, en Tailandia el 47% y en Malasia el 55% (BID, 2014).

Según estos datos de ANALDEX, la concentración de exportaciones colombianas es muy alta (10 exportadores son responsables del 67% de las ventas internacionales). Es una manifestación clara que son un pequeño grupo de grandes empresas las que lideran la internacionalización de la economía colombiana.

Según estos datos de ANALDEX, la concentración de exportaciones colombianas es muy alta (10 exportadores son responsables del 67% de las ventas internacionales). Es una manifestación clara que son un pequeño grupo de grandes empresas las que lideran la internacionalización de la economía colombiana.

2. La oportunidad.

Esta situación muestra grandes y particulares retos para los gerentes que lideran empresas en Colombia. De un lado es claro el hecho que los mercados de referencia señalan un gran potencial asociado al fortalecimiento de la gran empresa como generadora de empleo y, del otro, también es evidente que la mipyme puede jugar un papel más que trascendental y que requiere de estrategas capaces de fortalecer su participación en los mercados locales y globales.

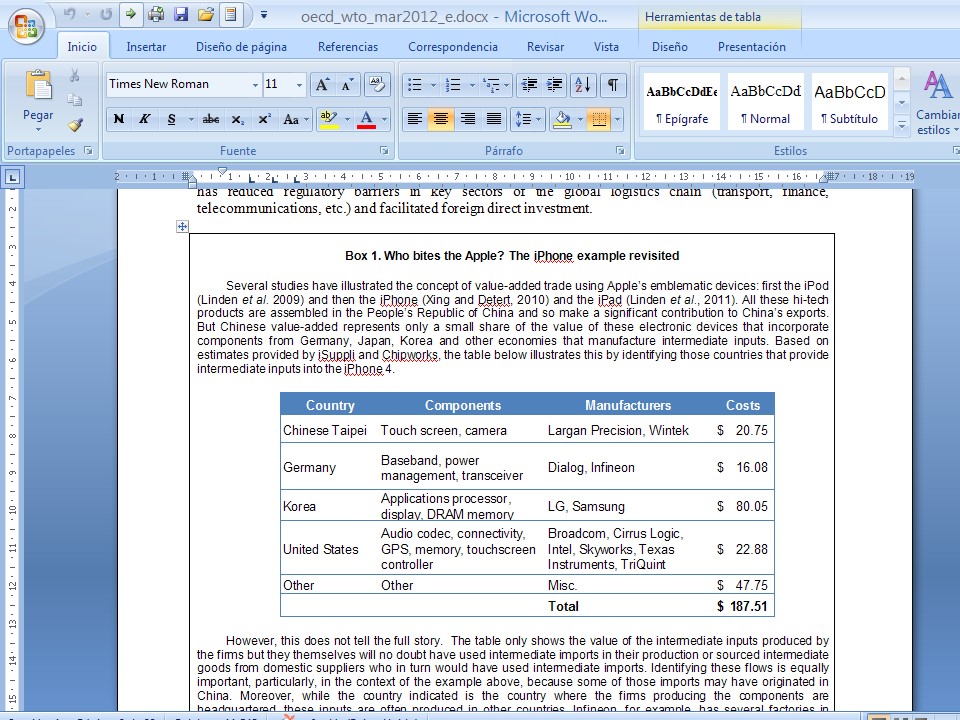

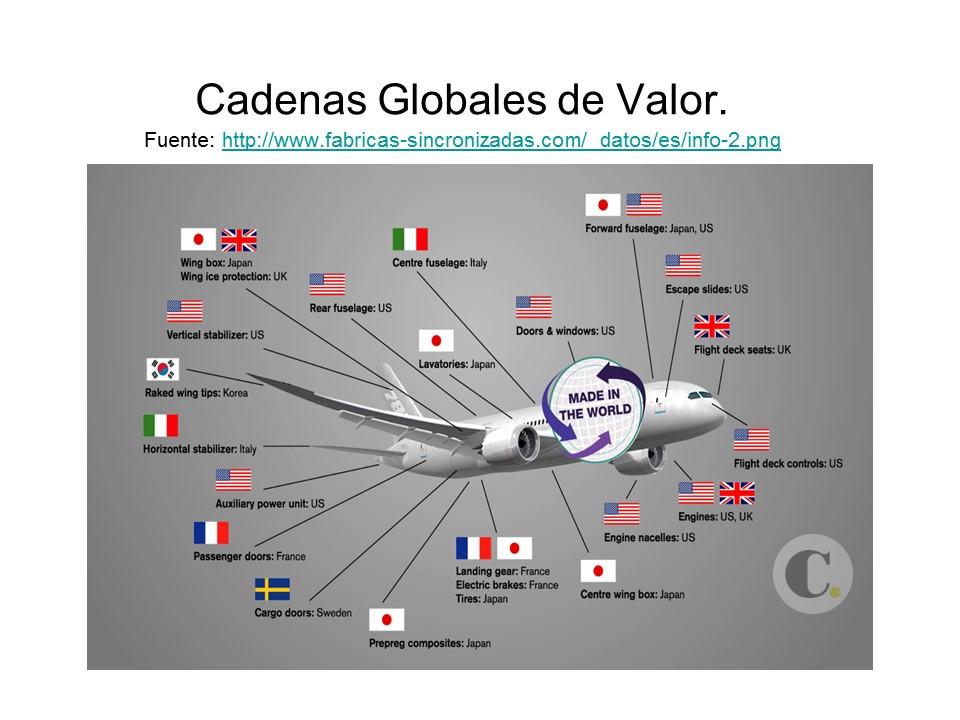

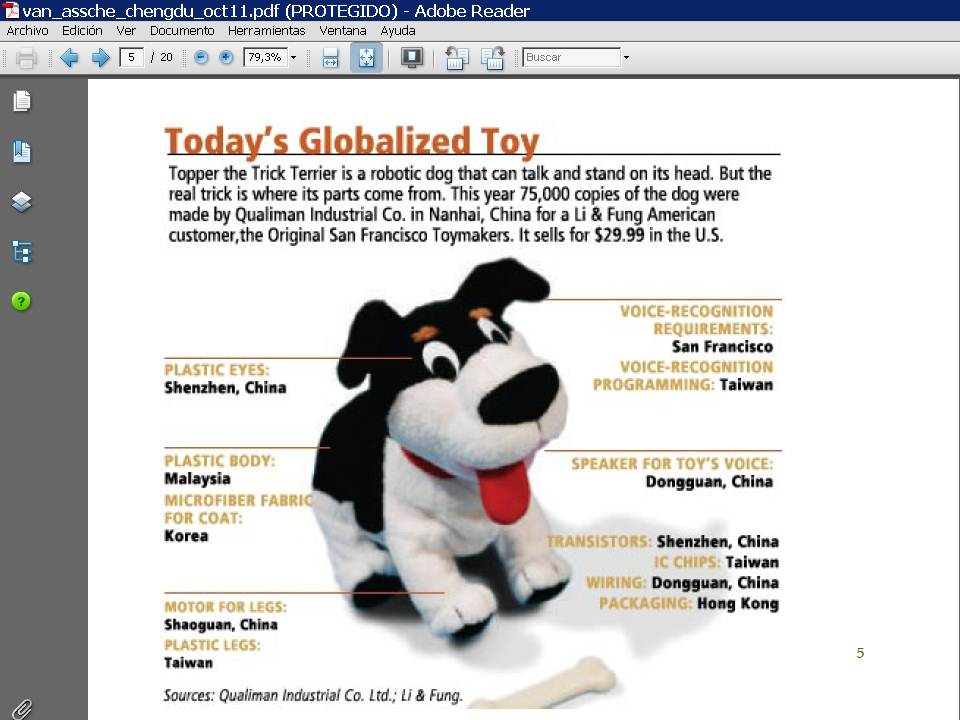

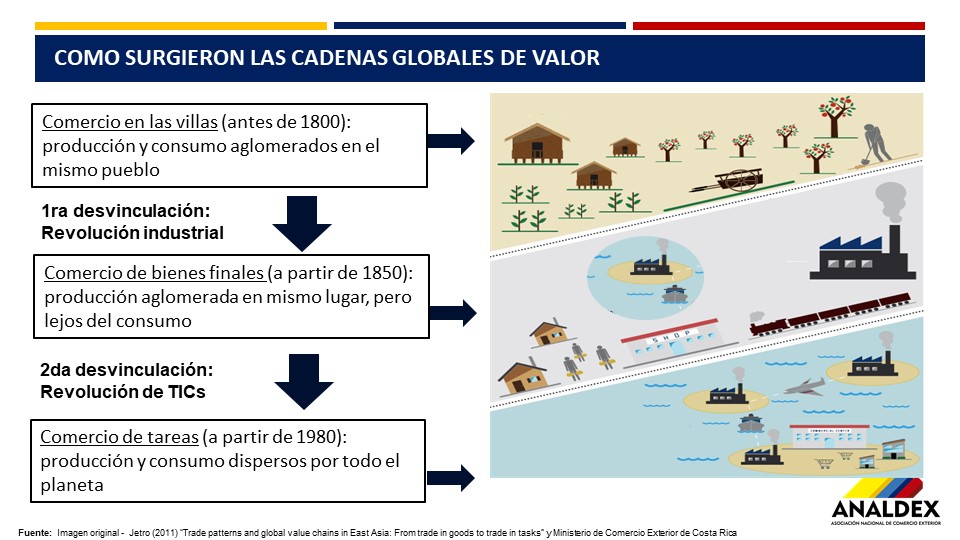

En ese contexto, la existencia de una nueva y más profunda división internacional del trabajo, en la cual las factorías no elaboran productos sino tareas en una cadena inter-empresarial de producción de bienes y servicios, hace necesario repensar el objeto de trabajo de los gerentes y estrategas, quienes deberán gestionar organizaciones encadenadas.

La visión tradicional del Gerente receloso de la información de su empresa no es compatible con la creciente cooperación interempresarial que va desde la provisión de insumos hasta el servicio postventa. Las Cadenas Globales de Valor le dan sentido a la idea filosófica de la Coo-petencia entre empresas que comparten objetivos y mercados. Como señalábamos en un artículo hace unos años en este mismo espacio. “soy Gerente de un eslabón de una Cadena Global de Valor”.

En el caso colombiano se abre camino la posibilidad de desarrollar cluster regionales que conecten a la gran empresa con las mipymes que puedan ensamblar y producir con eficiencia y calidad, componentes necesarios en la cadena de valor.

Ahora, para hacer efectiva la participación de mipymes en encadenamientos productivos, se hace necesario detener esa tácita animadversión a la innovación. Si las empresas más pequeñas no replantean los ejes de su competitividad, pasando del modelo económico centrado en mano de obra barata, para incursionar en elementos de competitividad asociados a las economias de escala (costos bajos), diferenciación (agregación de valor) y foco (especialización), difícilmente se podrá materializar esta oportunidad.

Con el fin de potenciar su participación en los mercados internacionales, las pymes pueden echar mano del comercio electrónico. Un estudio a nivel mundial revela que 95% de las pymes que venden en eBay exportan a través de esta plataforma, lo que es siete veces superior al total de exportadores de América Latina, que equivale al 13,4% del total de empresas de la región. La tecnología sirve a las empresas para superar la barrera de la distancia. Un incremento de 10% en la distancia reduce las exportaciones tradicionales en 18%; mientras que el comercio que se da a través de la web se reduce solamente 3% (eBay, 2013).

Los modelos de negocio centrados en Internet requieren de condiciones –conectividad, servicios, logística y régimen regulatorio-, que faciliten el acceso de las pymes a los mercados internacionales; por ejemplo, obtener información de mercado y servicios logísticos y financieros a un costo competitivo si se le compara con exportaciones bajo métodos tradicionales.

Incluso, el e-commerce fomenta la confianza entre compradores y vendedores, ya que contribuye a que el comprador desvincule la calidad y fiabilidad del exportador, de la imagen del país de donde proviene la mercancía o el servicio (Lendle, Olarreaga, Schropp y Vezina, 2012).