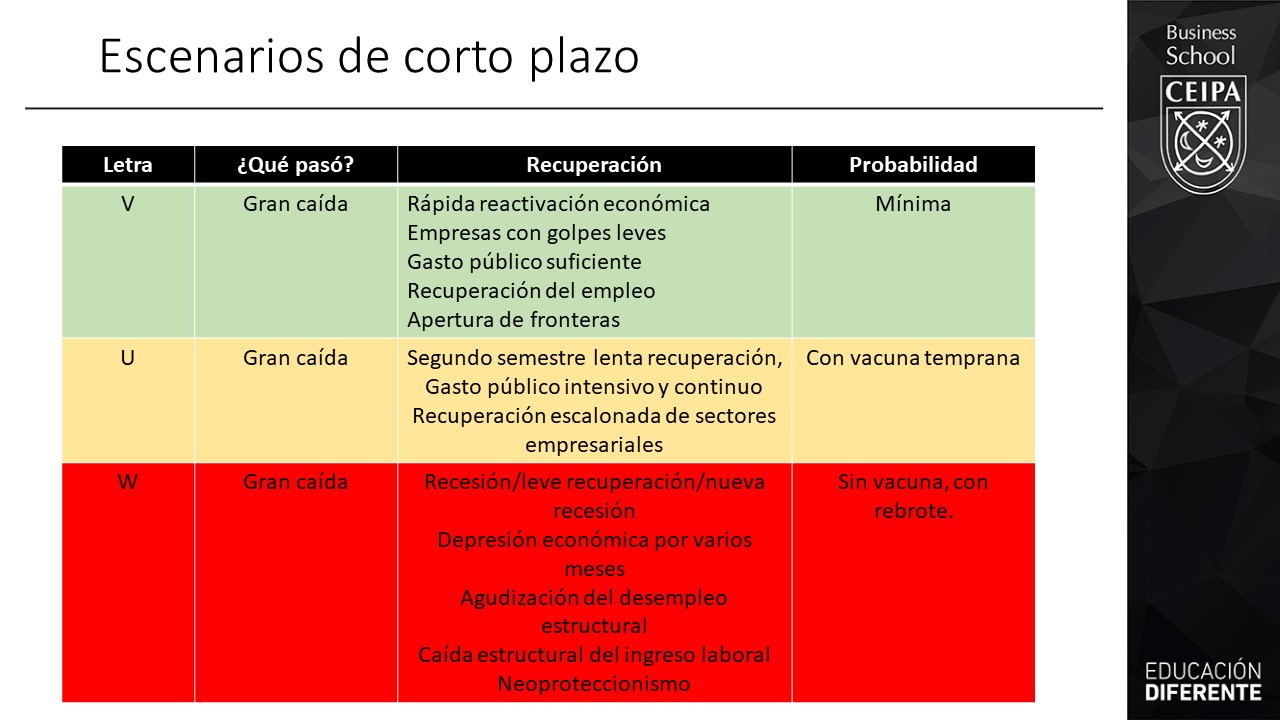

Octubre 13 de 2020.

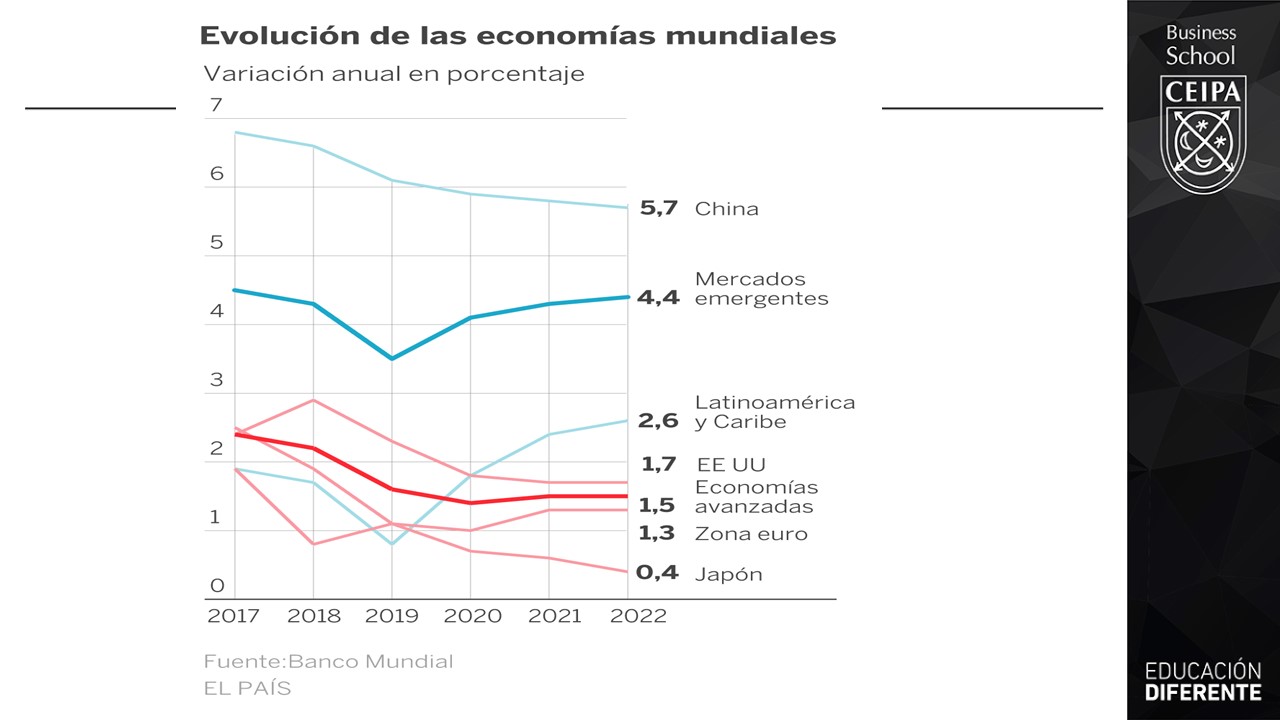

En 2007, con la crisis global de las subprime, el modelo económico neoliberal entró en una profunda crisis de la que aún no sale: el crecimiento económico de Estados Unidos es inestable, Europa sigue semi-deprimida, Japón no crece y la economía China continúa en una constante desaceleración económica.

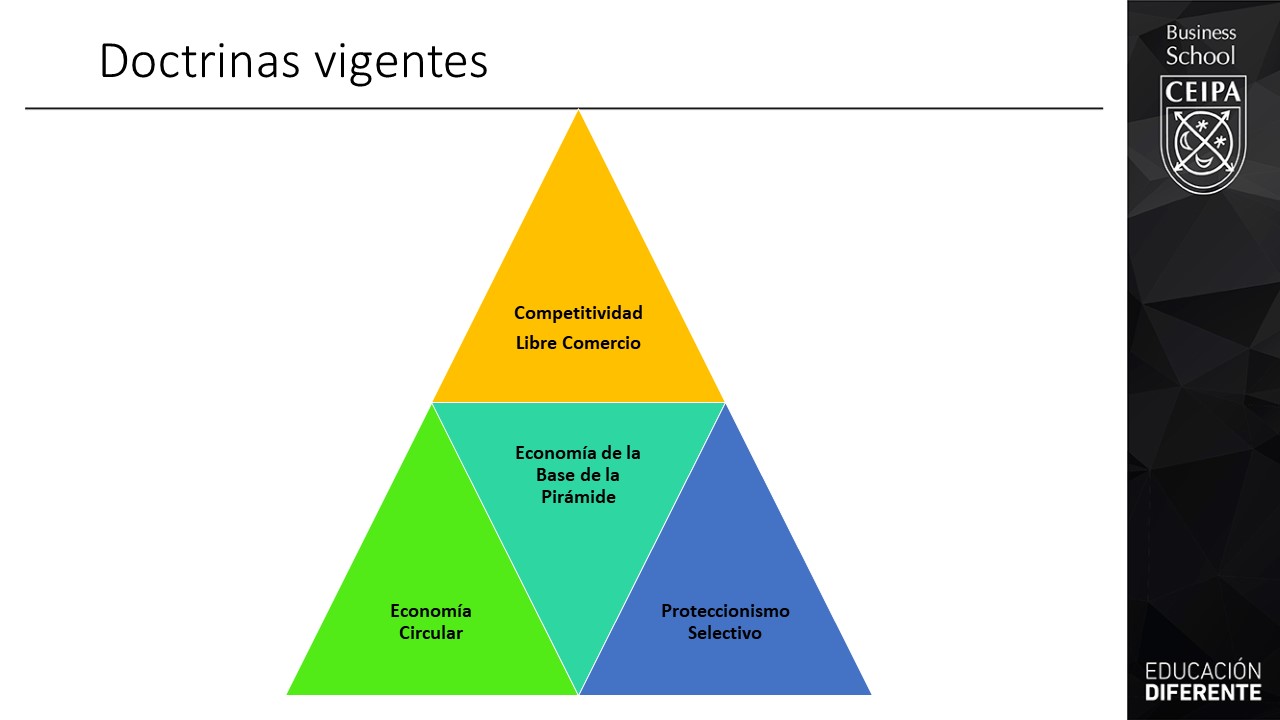

Ante el costo social del modelo económico, la primera respuesta había sido una especie de post-neoliberalismo que nació en América Latina y que a la ligera se le denominó Socialismo del Siglo XXI. Sin embargo, la crisis de la economía griega, acompañada del Brexit y el ascenso del neoproteccionista Donald Trump, han sido los verdaderos detonantes que minan desde su interior, las estructuras de esta economía aperturista que reina en el planeta desde hace seis lustros.

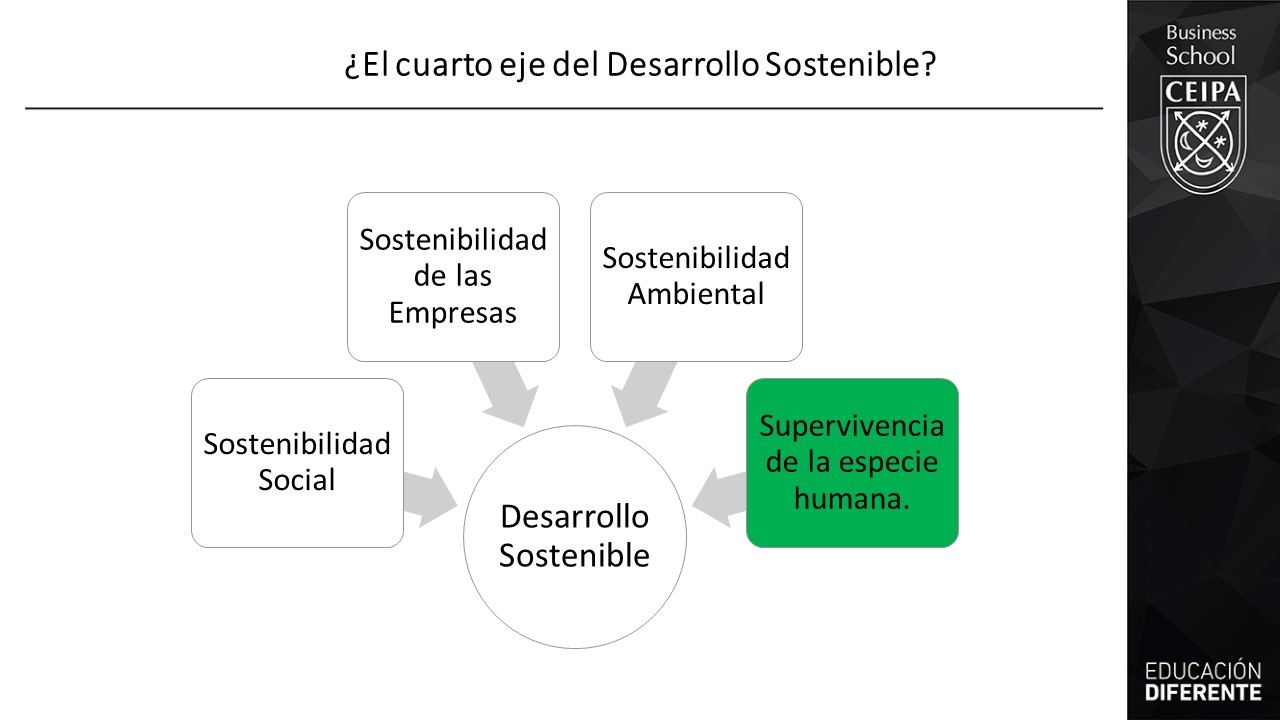

Pero, la economía global presenta mayores problemas -algunos engendrados desde el siglo XIX-, los cuales están colocando a la especie humana y a la naturaleza en una encrucijada que parece sólo dejar dos caminos: continuar la senda de la autodestrucción o hacer la pausa y repensar las ideas que tenemos sobre desarrollo y bienestar.

Desde que la economía de mercado tuvo su génesis (hace 500 años, más o menos) el péndulo de la historia ha oscilado entre el proteccionismo y el libre cambio. Dichos movimientos, de cadencia dialéctica, han guiado a la humanidad hacia una cosmovisión consumista fundada en la competencia creativa. Sin embargo, el horizonte desolador que divisamos, obliga a una creatividad disruptiva que rompa con la miope discusión entre fronteras abiertas o fronteras cerradas.

Repensar la idea de que bienestar es poseer y que desarrollo es sinónimo de crecimiento, implica tener en cuenta:

1- El deterioro del medio ambiente. Entre lo empírico y lo científico hay suficientes evidencias del cambio climático; aunque aún hay voces que llaman alarmistas a aquellos que se preocupan por el futuro de nuestro planeta.

Se han masificado los problemas presentes relacionados con la calidad del aire, el acceso al agua potable y la reducción de la biodiversidad. O sea, ni siquiera se trata del devenir de la especie humana, sino de la calidad de vida en nuestras ciudades y en el menguante campo en el presente.

A pesar de los tecnicismos, es claro que los combustibles fósiles, las chimeneas de las fábricas y la deforestación están acabando con el hábitat natural de las especies vivas. La muerte y el deterioro de la salud por culpa de las temperaturas extremas, los fenómenos desbordados de la naturaleza (veranos severos con incendios, inviernos extremos, lluvias que provocan inundaciones) y las cosechas perdidas a pesar de nuestro conocimiento científico-tecnológico, son una constante.

A esta realidad no se le puede llamar desarrollo.

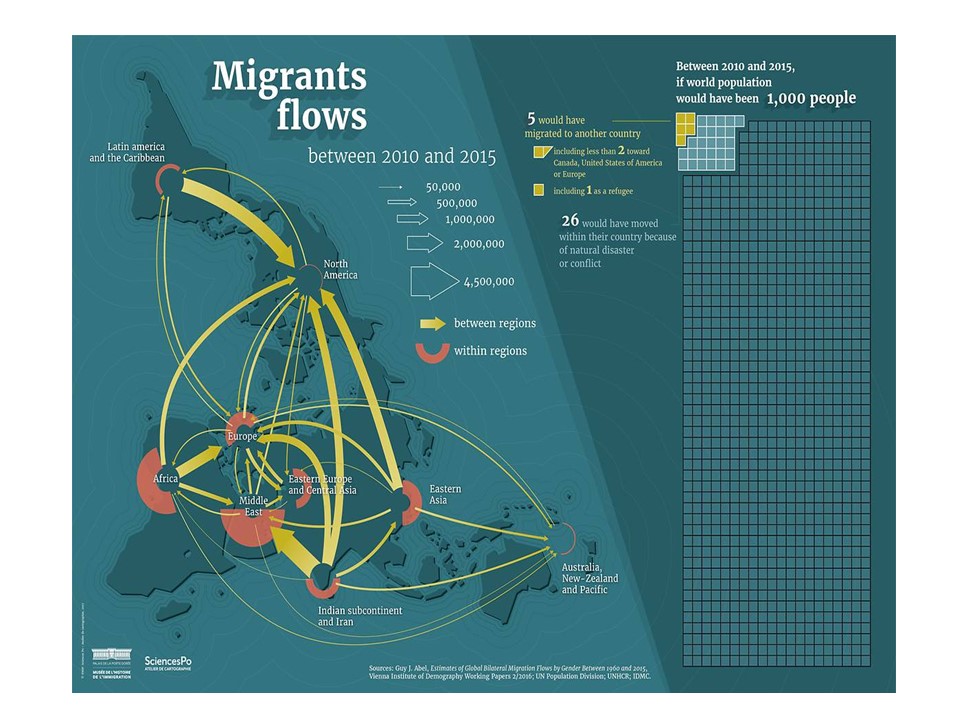

2- Migraciones: el territorio local se ha quedado pequeño. La mente humana, los sueños o el miedo han dado alas a la especie humana. Por siglos nos hemos adscrito a un territorio que nos da identidad. Pero las cosas están cambiando, los ciudadanos del mundo, la generación del Milenio, la doble nacionalidad, el turismo, la globalización de idiomas como el inglés, al igual que las hambrunas y las guerras, están llevando a las personas a recorrer el planeta, a desarraigarse, a mestizarse, a reinstalarse…o simplemente a buscar donde sobrevivir.

La economía doméstica se está quedando pequeña para dar bienestar a una ciudadanía global.

3- Violencia ideologizada: en nombre de Dios, de la libertad, de la patria, de la cultura (occidental, oriental, etc.) y de toda idea sublime que pueda ser “utilizada” nos venimos matando por siglos. Las guerras han sido una constante de la historia humana, pero las armas que hoy poseemos las hacen mucho más fratricidas y perversas: armas químicas, armas biológicas, armas nucleares, etc. Hemos desarrollado la capacidad de destruir a la especie.

A esto no se le puede llamar, ni desarrollo, ni bienestar.

4- Miseria crónica y estructural, fundada en insolidaridad. A pesar de que el egoísmo ha sido explicado como motor de desarrollo (la propiedad privada y la mano invisible del mercado) y que pueden existir evidencias empíricas que demuestren que el libre mercado ha hecho crecer las economías, que se ha aumentado y mejorado, gracias a ello, la producción de bienes y servicios, la verdad es que dos mil millones de personas viven con menos de un dólar al día, que millones de personas mueren por causas relacionadas con el hambre y la desnutrición y que porcentajes importantes de la población de las naciones sufren de la ausencia de un empleo digno.

Esto no puede ser Desarrollo Sostenible.

En síntesis, no podemos seguir estimulando un modelo de desarrollo económico centrado en el consumo ilimitado y el crecimiento sin condiciones. Es hora de colocar por encima de variables como inflación o tasas de interés, las de crecimiento compartido y consumo responsable. Qué las políticas económicas se inspiren en estas dos categorías.

Es inviable una humanidad que persiga el crecimiento perenne y el consumo sin restricciones. No hay futuro si no retomamos valores como la frugalidad, la solaridad y la creatividad.