Giovanny Cardona Montoya

Junio 26 de 2016.

El año en que falleció Bela Balassa, economista húngaro egresado de Yale, comenzaba yo a “adoctrinar” a mis alumnos con las etapas de la integración económica, apoyado en los postulados de este célebre autor. Hoy, 25 años después, y en medio de su peor crisis, me mantengo firme en esta convicción: la integración regional es un modelo viable para lograr el desarrollo mancomunado de diversos pueblos.

Con los resultados del Brexit el pasado jueves (23 de junio), las bolsas de valores andan en pánico, a la vez que el lenguaje de los voceros de la UE hacia las autoridades del Reino Unido se percibe agresivo y un poco intimidante: “si se van a ir, deben hacerlo inmediatamente”. Pero, el Brexit no es algo aislado, sino que es la cereza que se derrite en el pastel de un modelo de integración que se desmorona desde hace un cuarto de siglo.

¿Cuál es el paradigma original?

Si lo repasamos desde una perspectiva teórica (Balassa), la integración regional comienza con la liberalización comercial (Zonas de Libre Comercio), luego llegaría la etapa de la creación de una única aduana regional (Unión Aduanera), lo que exige que los países miembros renuncien a esta función soberana. Posteriormente se desarrolla el Mercado Común, permitiendo que los inversionistas y los trabajadores de la región puedan movilizarse con la tranquilidad legal de encontrarse en su mercado doméstico. Paralelo a estas etapas, se van unificando las políticas macroeconómicas y sectoriales: agropecuario, moneda única, impuestos unificados, infraestructura regional, sistema educativo, etc.

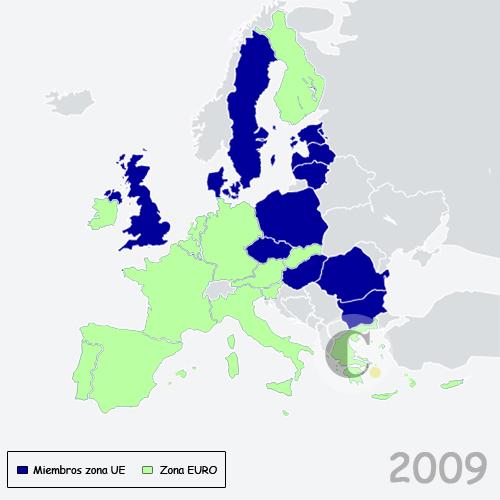

Este modelo se ha venido probando durante más de sesenta años en Europa, ya que, además de un mercado integrado de bienes y servicios, el continente se unificó para las inversiones y los trabajadores. Como complemento, se creó una política agropecuaria comunitaria, se coordinan políticas fiscales, se crea la Zona Euro (a la que no pertenecen todos los países de la UE) y se desarrollan diversas políticas sectoriales de carácter supranacional. Como resultado de todo ésto, Europa se ha convertido en el ejemplo más desarrollado de integración regional por sus resultados: 25% del comercio mundial es intraeuropeo y éste representa el 71% de las exportaciones de los países europeos. En términos de bienestar hay que reconocer que con su integración, el continente europeo reconstruyó su economía después de la segunda guerra mundial, se industrializó, desarrolló su economía rural y sacó de la pobreza a los países mediterraneos y a Irlanda. Europa para los europeos, diría yo, parodiando al expresidente Monroe de Estados Unidos.

Una Europa integrada, aunque con diferentes niveles de profundidad: no todos se vinculan a la Zona Euro.

Haciendo una lectura rápida, podemos reconocer que ASEAN en el sudeste asiático, ALALC-ALADI en América Latina son experiencias de integración inspiradas en el modelo europeo, aunque nunca llegaron a profundizarse, ni siquiera han logrado consolidar una Unión Aduanera (el primer nivel de supranacionalidad en el modelo de Balassa).

Sin embargo, la integración europea nació política, no económica; y es aquí donde el paradigma muestra su verdadera debilidad. Churchill llegó a considerar que sólo la creación de los Estados Unidos de Europa evitaría que el continente siguiera siendo un campo de guerra. Más comprometidos con esta idea, los “Padres Fundadores” -Monnet, Schuman, Adenauer y Bech- dieron pasos concretos para materializar la integración del continente.

Bech, entonces Primer Ministro de Luxemburgo, propuso el primer acuerdo el que consistió en la creación de la CECA, Comunidad Económica del Carbón y el Acero, para asegurar que ningún país tuviera pleno control sobre estas materias primas, las cuales eran fundamentales para el desarrollo de la industria de armamentos de la época. Era claro que Francia y Alemania, principalmente, se proponían crear un ambiente que inhibiera nuevas guerras en el continente, Benelux e Italia fueron socios comprometidos en este proyecto.

Crisis del paradigma.

El modelo de integración por etapas conlleva una gradual concertación de políticas e instituciones que se originan en la soberanía del Estado-nación. En la medida que se profundiza la integración los compromisos pasan de intergubernamentales a supranacionales. En otras palabras, la integración regional nació como un modelo que reta a una tradición de varios siglos de unas relaciones internacionales y una soberanía, centradas en la supremacía de los Estados; la integración regional no sólo produce efectos económicos, también afecta la lógica de la política y las lealtades de los ciudadanos.

Así, la Unión Europea tiene una fuerte base política que se confirma con los Criterios de Copenhague de 1993, los cuales establecen que para ser miembro de la Unión Europea se debe ser un Estado democrático, donde impere la ley, los derechos humanos y se respeten las minorías. En este mismo contexto, el bloque europeo ha consolidado un régimen común de asilo, el cual se deriva de la convicción de unos derechos humanos realmente universales. Sin embargo, la realidad geopolítica que vive Europa, con un terrorismo fundamentalista que les persigue y una crisis humanitaria de inmigración originiaria de Siria, han exhacerbado los espíritus nacionalistas de izquierda (obreros) y derecha (conservadores), que comienzan a ver en la Unión Europea el germen de la destrucción de un bienestar que, paradójicamente, la misma integración les ha proporcionado por décadas.

No sería extraño que detrás de Reino Unido se vengan intentos viables de separación en Grecia, Irlanda, Holanda e Italia. Incluso, la salida de Reino Unido de la Unión Europea puede motivar otro tipo de nacionalismos, como el de los irlandeses del norte o los escoceses que son más proclives a la integración europea. La decisión tomada por los ingleses puede traerle a Londres nuevas consecuencias separatistas no esperadas.

Sin embargo, y esta es mi hipótesis, la crisis de este paradigma no nace con Brexit sino con el espíritu neoliberal que han adquirido los procesos de integración, desconociendo las dimensiones sociales y políticas de los mismos. Así, el proyecto de Constitución Europea fracasó a mediados de la década pasada ya que los conservadores lo vieron como una afrenta a la identidad nacional y los de izquierda como un instrumento demasiado neoliberal dedicado a la integración de flujos económicos y, de ningún modo, a la consolidación de dinámicas interculturales con impactos sociales.

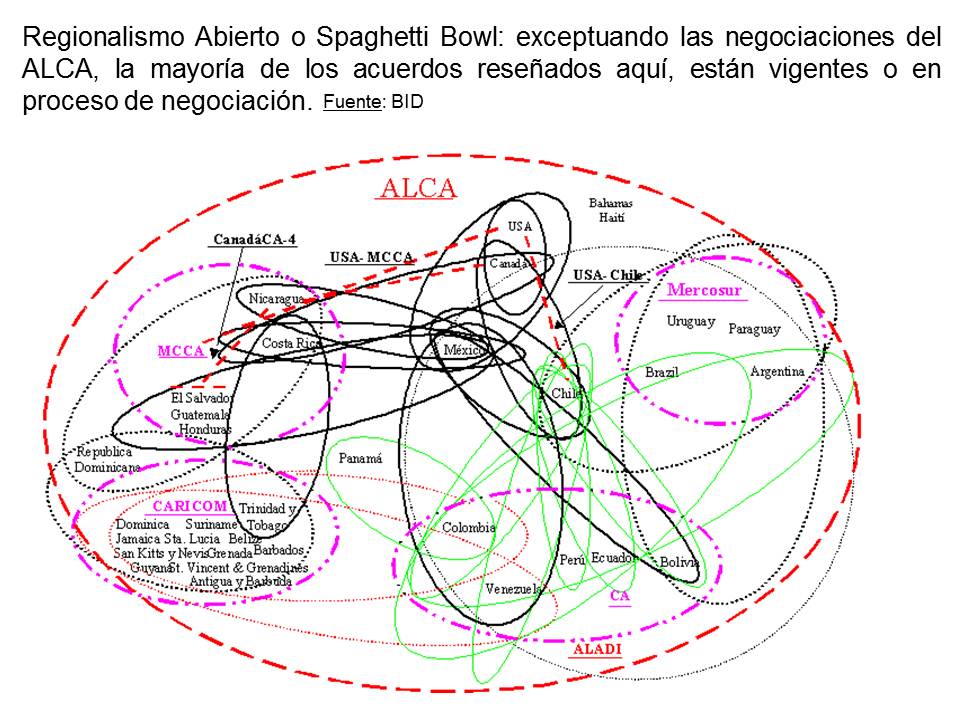

De igual modo, a finales de los 80s, los países latinoamericanos renunciaron a un desarrollo socio-económico integrado a partir de la industrialización y la construcción de mercados ampliados, para aventurarse en la firma de TLC con Estados Unidos, Europa y este asiático (supuesto Regionalismo Abierto). Así, los sueños de una Unión Aduanera del Mercosur o en la CAN se han diluido, y la integración no pasa de ser un proceso de liberalización del comercio. De hecho, aunque la crisis de la CAN se pueda explicar por las diferencias de modelo político de Ecuador y Bolivia con respecto al de Colombia y Perú, todo indica que la alternativa que eligió Colombia, Alianza del Pacífico, tampoco va a trascender, porque es de carácter intergubernamental y, en consecuencia, los esfuerzos que se hagan para profundizar la integración estarán siempre sujetos a los vaivenes electorales de cada país. Sin supranacionalidad no hay una verdadera integración, y los TLC no buscan nada de esto, solo una apertura de mercados para el desarrollo de las cadenas globales de producción de bienes y servicios.

El supuesto Regionalismo Abierto pretende fortalecer la integración latinoamericana abriendo las fronteras a terceros países, a través de las aperturas económicas y los TLC, sin embargo, lo único evidente es que se ha detenido el proceso de industrialización en la mayoría de los países y se han congelado los tratados regionales como CAN y Mercosur.

En lugar de conclusión.

La crisis del paradigma de la integración nace con el neoliberalismo que desestimó su carácter holístico (económico, político, social) y gradual (etapas de la integración) para convertirlo en un mero vehículo de liberalización comercial que dé respuesta a los interes de las compañías multinacionales. Sin embargo, en el caso de la Unión Europea, si se desea remozar el sueño de los padres de la integración y detener una posible desbandada, se hace necesario pensar en tres decisiones:

1. Crear un pleno Banco Central, para que la política monetaria no sea direccionada por las economías más fuertes, tal y como le tocó sufrir a Grecia en la reciente crisis, donde el interlocutor del gobierno helénico no estaba en Bruselas sino en Berlín;

2. Repensar el modelo de una Europa a diferentes velocidades, ya que es evidente que hay países que frenan o desestimulan el proceso integrador (no sólo Reino Unido, también hay que pensar en Polonia, por ejemplo.); y

3. Retomar el espíritu holístico de la integración, de otro modo, el miedo al desempleo local y al terrorismo, será caldo de cultivo para detener la integración de las personas, que no sólo representan el mercado laboral, sino que son la base de una real integración intercultural.