Ahorrar, un proyecto que no requiere cédula, pero sí apoyo

Familia y colegios son fundamentales para estimular este hábito entre niños y jóvenes.

-

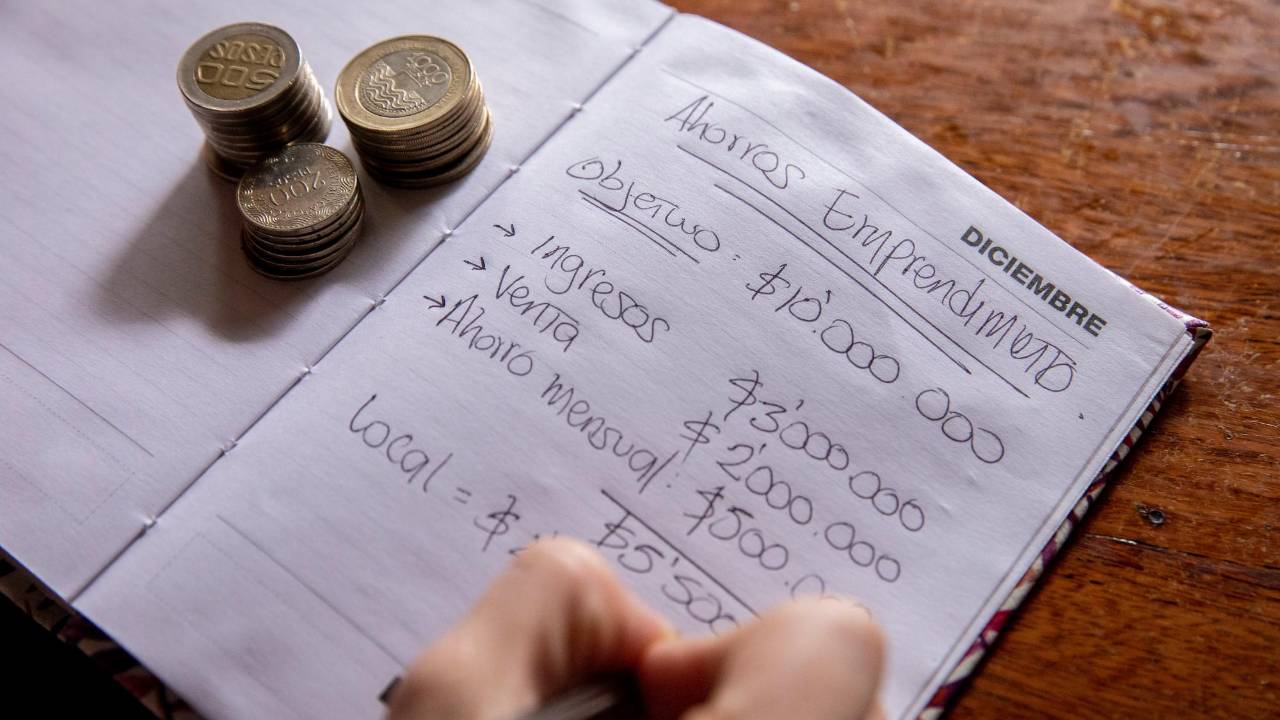

El ahorro puede además fomentar en la dinámica del hogar incentivos como gratificación. FOTO: CARLOS VELÁSQUEZ

Un viaje, una consola, un hobbie o hasta la posibilidad de construir planes a futuro son propósitos que no precisan tener 18 años para hacer que sucedan.

¿Cómo? Con ahorro, tal como lo entendieron 1,6 millones de niños y jóvenes hasta los 17 años que según Asobancaria tienen una cuenta de ahorros en el país.

Los bancos tienen una amplia oferta que va desde la apertura de cuentas sin un monto específico hasta beneficios en servicios como transporte. “Una forma de iniciar sería, por ejemplo, abrir una cuenta de ahorros a los jóvenes y consignar allí la mesada, de tal forma que el menor vaya desarrollando el hábito de ahorrar y hacer uso del sistema financiero, esto acompañado siempre de un monitoreo por parte de sus padres”, explica Cristina Arrastía,...

- Prueba el primer mes por $16.900. A partir del segundo mes paga $21.500.

- Acceso completo a noticias sin publicidad invasiva (pop up, videos y display flotantes).

- Mi Colombiano: Visualiza noticias según tu navegación y sigue temas de interés.

- Club intelecto: harás parte de nuestro club de suscriptores a partir del 3er mes

- Primicia en podcast exclusivos.

- Newsletter "Aquí te cuento", una selección de las principales noticias del día en tu correo electrónico.

- Versión digital de nuestra edición impresa con el histórico hasta 1 año.

- Contenidos premium (investigaciones y especiales)

- Cancela cuando quieras.

- Duración de la suscripción: 12 meses

- Acceso completo a noticias sin publicidad invasiva (pop up, videos y display flotantes).

- Mi Colombiano: Visualiza noticias según tu navegación y sigue temas de interés.

- Club intelecto: harás parte de nuestro club de suscriptores y podrás vincular hasta 2 beneficiarios.

- Primicia en podcast exclusivos.

- Newsletter "Aquí te cuento", una selección de las principales noticias del día en tu correo electrónico.

- Versión digital de nuestra edición impresa con el histórico hasta 1 año.

- Contenidos premium (investigaciones y especiales)

- Cancela cuando quieras (Si cancelas antes de que se cumplan los 12 meses contratados, no se te realizará el cobro de la renovación el siguiente año)

Nuestros portales

Regístrate al newsletter

Regístrate al newsletter