Por: Giovanny Cardona Montoya (abril 10 de 2016)

¿Qué ha pasado?

Tal vez la última vez que el ambiente económico global fue relativamente tranquilo y con bajos niveles de incertidumbre fue el que se vivió entre 2004 y la crisis inmobiliaria de las subprime entre 2007 y 2008. Sin embargo, y aunque los países industrializados aún no emergen plenamente de la crisis, la economía colombiana -al igual que muchas emergentes- se recuperó desde 2009 y los indicadores del ambiente económico se mantuvieron saludables: baja inflación, tasa de cambio sin sobresaltos y desempleo a la baja. Pero a partir del segundo semestre de 2014 el ambiente se ensombreció.

¿Cuál es la coyuntura?

La coyuntura que angustia a las empresas colombianas se deriva de la fuerte caída en los precios del petróleo, el acelerado alza de la tasa de cambio y la gradual y escalonada inflación. Estas tres variables se relacionan entre sí: el bajo precio del petróleo afecta nuestra balanza comercial y reduce la entrada de Inversión Extranjera Directa -IED-, lo que ha elevado el precio del dólar, encareciendo las importaciones. La devaluación del peso eleva los costos de los insumos y demás bienes importados, lo que, aunado al fenómeno del Niño, trae más inflación.

La incertidumbre que presenta la economía colombiana se acompasa de una débil recuperación de la economía global. Europa lentamente sale de su crisis, pero sus indicadores apenas sirven para devolver una pequeña porción de los empleos perdidos desde 2008. Si bien Norteamérica muestra una economía más saludable, algunos indicadores aún no generan confianza. Adicionalmente, Japón parece haberse acostumbrado a un crecimiento precario y China sigue su tendencia de desaceleración económica. Esta situación hace prever que el mercado mundial no será el gran jalonador de nuestro crecimiento económico.

¿Qué esperar?

Más que un pronóstico, me propongo hacer una sugerencia: seamos prudentes con las predicciones de corto y mediano plazo. En otras palabras, no sugiero marcados optimismos, sino, ubicarnos en escenarios que se aproximen poco al ideal. Tengo dos razones para ello:

1. La economía global no parece tener bases para lograr una recuperación acelerada. Al contrario, parece que China enfrenta problemas que no podrá solucionar sin la implementación de ajustes, los cuales se relacionan fundamentalmente con la dinámica de su mercado doméstico. Tantos años de éxito inevitablemente se traducen en un crecimiento del consumo doméstico, con los consabidos riesgos de inflación y revaluación. Mientras China no enfrie su recalentado mercado, los precios de los no tranzables (vivienda y servicios personales) se alejarán de los de los bienes comercializables, provocando una crisis estructural.

Los demás países emergentes, artífices de la recuperación desde 2009, no parecen tener un mejor ambiente: México, Brasil y sus vecinos latinoamericanos se desaceleran o están en recesión. Igualmente, Europa enfrenta problemas en su modelo de integración, los cuales, aunados al tema migratorio -exacerbado por la guerra de Siria- y a las preocupaciones por el terrorismo fundamentalista, no parecen hacerle fácil el camino hacia una sólida recuperación económica.

2. La inflación en Colombia. Tengo varios argumentos para pensar que en 2016 y al menos en parte de 2017, este indicador seguirá dando dolores de cabeza. Para empezar, los desajustes climáticos no son un fenómeno coyuntural; a las sequias les siguen los temporales invernales, y el ciclo vuelve a empezar. En otras palabras, si la inflación está asociada a las cosechas, entonces, estamos condenados a periódicos ciclos inflacionarios derivados de la crisis global medioambiental.

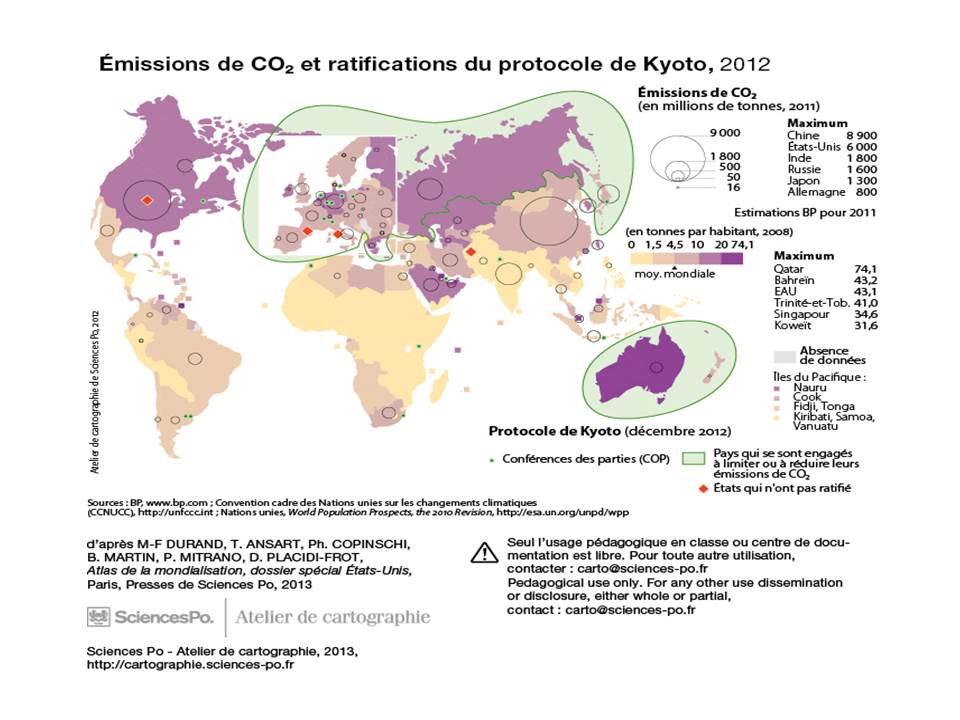

El calentamiento globla es un fenómeno estructural y no coyuntural. Las convenciiones de Kyoto sobre calentamiento global, y ahora el Acuerdo de París, son una clara evidencia de que el desorden climático es permanente. Ahora tendremos que aprender a convivir con comportamientos impredecibles de las cosechas. Así que, si nos preocupa el fenómeno del Niño como gestor de inflación, mejor nos vamos acostumbrando.

El otro tema que está provocando inflación es el alza en los tipos de cambio. Colombia es un país que importa una amplia gama de bienes de consumo, incluso de alimentos. Bajo estas circunstancias, actualmente se están negociando las compras del segundo semestre y de la temporada navideña, lo que indica que, al margen de la evolución de la tasa de cambio en el segundo semestre, el efecto inflacionario de este dólar de más de tres mil pesos ya se hace inevitable para 2016.

Entonces, de mediano plazo la pregunta es ¿bajará el precio del dólar a finales del año?

La respuesta depende de dos factores fundamentales, el precio de los combustibles en el mercado mundial y las políticas monetarias de la FED. Con respecto a este segundo argumento no hay certezas. Después de varios años de aplicar políticas expansivas, la FED ha dejado de estimular el crecimiento económico. Elevar las tasas de interés puede ser un vehículo que mantenga una tendencia del dólar hacia la revaluación.

El otro argumento, el del precio del petróleo es más complejo aún; todo indica que su caída se explica por una combinación de razones objetivas (desaceleración económica global) y subjetivas (geopolítica y especulación en los mercados de futuros). Si nos centramos en los argumentos objetivos, el precio del combustible parace haber encontrado piso, prueba de ello son los acuerdos que se están dando por parte productores para evitar más caídas. Ya el mercado cambiario ha empezado a reaccionar, lo que también se refleja en un dólar de 3 mil pesos, en lugar de 3.300 pesos, como estuvo hace unos meses.

Pero, lo más difícil de predecir son los comportamientos geopolíticos de los Estados y las reacciones especulativas de los mercados. La crisis de relaciones de Estados Unidos con Venezuela y Rusia benefician un petróleo a la baja; pero, los grandes productores de petróleo no convencional (en Estados Unidos principalmente) salen afectados con este combustible tan barato que hace inviables las inversiones en la nueva tecnología del fracking.

Conclusiones:

Probablemente el petróleo encontró su piso y el precio del dólar ya baja de su techo…pero esto no es seguro; hay demasiadas variables en juego, y no todas son de racionalidad económica.

En síntesis, invito a que nos movamos en escenarios no muy optimistas, que no finquemos nuestras expectativas en la recuperación de las variables críticas: inflación, tasas de interés o tipos de cambio; sino que construyamos presupuestos y planes de mediano plazo con base en esfuerzos propios dirigidos a la innovación, los nuevos proyectos, mayores eficiencias, alianzas estratégicas con proveedores domésticos y extranjeros y búsqueda de nuevos mercados.