La teoría monetaria del Comercio Internacional explica a través del Ajuste-precio como se equilibran las balanzas de pagos a partir de las fluctuaciones de la tasa de cambio. Si aplicamos esta teoría al desajuste sufrido por la balanza comercial colombiana desde que el precio mundial del petróleo comenzó a caer a partir del segundo semestre de 2014, podremos ver que el mercado, en el corto plazo, tiende a equilibrarse de manera autónoma, sin intervención de las autoridades gubernamentales. Continuar leyendo

Seamos sinceros, los periodistas todos los días nos atiborran de datos económicos y, la verdad sea dicha, no siempre sabemos exactamente de qué nos están hablando. ¡Qué la inflación subió por culpa del dólar! ¿y cuál es la relación?; ¡qué el Banco de la República subió las tasas de interés para controlar la inflación! ¿Y cuál es la relación?; !Qué el precio del petróleo cayó y por eso sube el precio del dólar! ¿Y cuál es la relación?…

Así que vamos a jugar un poco a ser profesores y a explicar algunas de las categorías más comunes del lenguaje económico.

¡Comencemos con la inflación!

Ultimamente vemos que los periódicos relacionan la inflación con hechos como el Gasto Público (o sea el excesivo gasto del gobierno); el fenómeno del Niño, el excesivo gasto de las familias, el precio del dólar, etc.

En términos sencillos se puede decir que la inflación aumenta por dos posibles tipos de razones: el crecimiento de la demanda o la disminución de la oferta. Si el Estado incrementa su gasto, si los bancos bajan las tasas de interés, o si al país entran más dólares, entonces, se incrementa la demanda agregada y los precios se mueven al alza. Pero, de otro lado, si el precio del dólar sube, si hay exceso de lluvias o sequía, entonces, se reduce la oferta de bienes, lo que, nuevamente, hace que se suban los precios.

¿Por qué la devaluación -incremento en el precio del dólar- produce inflación?

Porque los productos importados se encarecen y porque los colombianos tendrán más dinero (fruto de exportaciones más rentables) lo que les aumentará su capacidad de compra.

Por lo tanto, lo contrario, la revaluación, tiende a ser antiinflacionaria, ya que abarata los bienes importados y reduce la oferta de masa monetaria en el mercado doméstico.

¿Por qué el gasto del gobierno -Gasto Público- incide sobre la inflación?

Porque con un mayor o menor gasto, el Estado incide sobre la capacidad de compra de las familias y las empresas (el Estado contrata trabajadores, da subsidios, compra bienes y servicios); así estimula la demanda. Por lo tanto, una decisión de incrementar o bajar el Gasto Público tiene una incidencia directa sobre la tasa de inflación.

¿ Es mala la inflación?

Un error recurrente es ver a la inflación como una variable de efectos negativos para la economía. La inflación no es negativa per se para la economía. La inflación o su antagónica, la deflación, evidencia una brecha entre la oferta y la demanda. En términos simples se podría decir que una inflación baja, moderada, ubicada en los límites que establezcan las autoridades económicas, sería una señal de que hay una demanda insatisfecha y que por ende hay espacio para más inversiones,empleo y crecimiento económico. O sea, si el Banco de La República calcula que su meta de inflación está en un rango entre 2% y 4%, mientras ésta se logre tendremos un ambiente favorable para invertir, ya que hay una demanda insatisfecha en un ambiente de certidumbre.

Por el contrario, la ausencia de inflación (la caída generalizada del nivel de precios) se podría entender con un desestímulo a la inversión y al empleo. ¿Quién querría aumentar la producción si los precios tuvieran una sostenida tendencia a la baja?

En síntesis, el problema no es la inflación sino su tendencia descontrolada (creciente, acelerada, desbordada, por fuera de las metas macroeconómicas de las autoridades económicas de un país), lo que genera incertidumbre.

Pregunta curiosa: ¿Es la ciudad con mayor inflación la más costosa del país?

A veces leemos, por ejemplo, que una ciudad, digamos Pasto, fue la de mayor inflación de marzo y, consecuentemente, se asume que es la ciudad más cara. Pero no es así. La inflación es un indicador que se mide con respecto al comportamiento histórico de los precios del mismo lugar, o sea, lo que evidencia la tasa de inflación es cuánto subieron los precios de un lugar, con respecto a sus propios datos históricos, no en relación a los precios de otras ciudades.

Un dilema de bases ideológicas: ¿cuánto subir los salarios sin afectar la inflación?

Todos los años asistimos al “show mediático” de una negociación del salario mínimo. Este no es un tema menor. En principio, los empresarios buscan controlar el aumento salarial con el argumento de controlar sus costos de producción; de otro lado, el gobierno también tiende a ubicarse en una postura “bajista” ya que teme que el aumento del salario provoque más inflación vía demanda: más salarios, más ingresos, más gastos. En la otra orilla, las centrales obreras reclaman que la inflación no se controle exclusivamente de cuenta de los ingresos de los trabajadores.

Si bien, hay un elemento técnico en la discusión, el cual consiste en calcular la pérdida de poder adquisitivo y el incremento en la productividad del trabajo para determinar el salario mínimo “ideal” del año siguiente, es evidente que sí existe una discusión ideológica en la forma cómo se determina la distribución de la riqueza entre trabajadores y empresarios…

…y la inflación se utiliza como “excusa” para tomar la decisión final.

Tal vez la última vez que el ambiente económico global fue relativamente tranquilo y con bajos niveles de incertidumbre fue el que se vivió entre 2004 y la crisis inmobiliaria de las subprime entre 2007 y 2008. Sin embargo, y aunque los países industrializados aún no emergen plenamente de la crisis, la economía colombiana -al igual que muchas emergentes- se recuperó desde 2009 y los indicadores del ambiente económico se mantuvieron saludables: baja inflación, tasa de cambio sin sobresaltos y desempleo a la baja. Pero a partir del segundo semestre de 2014 el ambiente se ensombreció.

¿Cuál es la coyuntura?

La coyuntura que angustia a las empresas colombianas se deriva de la fuerte caída en los precios del petróleo, el acelerado alza de la tasa de cambio y la gradual y escalonada inflación. Estas tres variables se relacionan entre sí: el bajo precio del petróleo afecta nuestra balanza comercial y reduce la entrada de Inversión Extranjera Directa -IED-, lo que ha elevado el precio del dólar, encareciendo las importaciones. La devaluación del peso eleva los costos de los insumos y demás bienes importados, lo que, aunado al fenómeno del Niño, trae más inflación.

La incertidumbre que presenta la economía colombiana se acompasa de una débil recuperación de la economía global. Europa lentamente sale de su crisis, pero sus indicadores apenas sirven para devolver una pequeña porción de los empleos perdidos desde 2008. Si bien Norteamérica muestra una economía más saludable, algunos indicadores aún no generan confianza. Adicionalmente, Japón parece haberse acostumbrado a un crecimiento precario y China sigue su tendencia de desaceleración económica. Esta situación hace prever que el mercado mundial no será el gran jalonador de nuestro crecimiento económico.

¿Qué esperar?

Más que un pronóstico, me propongo hacer una sugerencia: seamos prudentes con las predicciones de corto y mediano plazo. En otras palabras, no sugiero marcados optimismos, sino, ubicarnos en escenarios que se aproximen poco al ideal. Tengo dos razones para ello:

1. La economía global no parece tener bases para lograr una recuperación acelerada. Al contrario, parece que China enfrenta problemas que no podrá solucionar sin la implementación de ajustes, los cuales se relacionan fundamentalmente con la dinámica de su mercado doméstico. Tantos años de éxito inevitablemente se traducen en un crecimiento del consumo doméstico, con los consabidos riesgos de inflación y revaluación. Mientras China no enfrie su recalentado mercado, los precios de los no tranzables (vivienda y servicios personales) se alejarán de los de los bienes comercializables, provocando una crisis estructural.

Los demás países emergentes, artífices de la recuperación desde 2009, no parecen tener un mejor ambiente: México, Brasil y sus vecinos latinoamericanos se desaceleran o están en recesión. Igualmente, Europa enfrenta problemas en su modelo de integración, los cuales, aunados al tema migratorio -exacerbado por la guerra de Siria- y a las preocupaciones por el terrorismo fundamentalista, no parecen hacerle fácil el camino hacia una sólida recuperación económica.

2. La inflación en Colombia. Tengo varios argumentos para pensar que en 2016 y al menos en parte de 2017, este indicador seguirá dando dolores de cabeza. Para empezar, los desajustes climáticos no son un fenómeno coyuntural; a las sequias les siguen los temporales invernales, y el ciclo vuelve a empezar. En otras palabras, si la inflación está asociada a las cosechas, entonces, estamos condenados a periódicos ciclos inflacionarios derivados de la crisis global medioambiental.

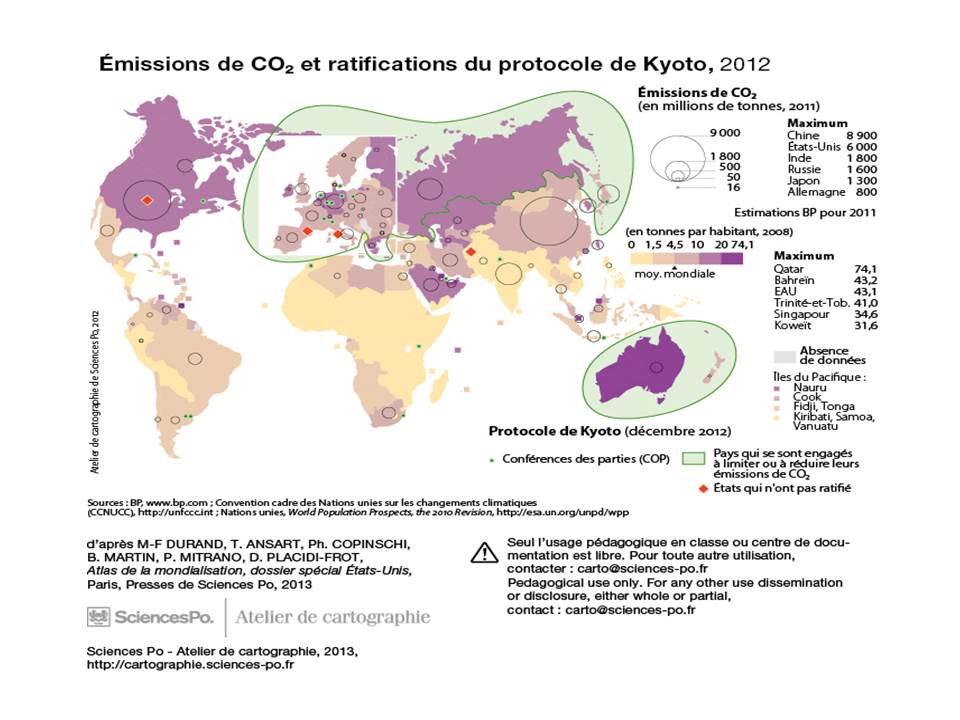

El calentamiento globla es un fenómeno estructural y no coyuntural. Las convenciiones de Kyoto sobre calentamiento global, y ahora el Acuerdo de París, son una clara evidencia de que el desorden climático es permanente. Ahora tendremos que aprender a convivir con comportamientos impredecibles de las cosechas. Así que, si nos preocupa el fenómeno del Niño como gestor de inflación, mejor nos vamos acostumbrando.

El otro tema que está provocando inflación es el alza en los tipos de cambio. Colombia es un país que importa una amplia gama de bienes de consumo, incluso de alimentos. Bajo estas circunstancias, actualmente se están negociando las compras del segundo semestre y de la temporada navideña, lo que indica que, al margen de la evolución de la tasa de cambio en el segundo semestre, el efecto inflacionario de este dólar de más de tres mil pesos ya se hace inevitable para 2016.

Entonces, de mediano plazo la pregunta es ¿bajará el precio del dólar a finales del año?

La respuesta depende de dos factores fundamentales, el precio de los combustibles en el mercado mundial y las políticas monetarias de la FED. Con respecto a este segundo argumento no hay certezas. Después de varios años de aplicar políticas expansivas, la FED ha dejado de estimular el crecimiento económico. Elevar las tasas de interés puede ser un vehículo que mantenga una tendencia del dólar hacia la revaluación.

El otro argumento, el del precio del petróleo es más complejo aún; todo indica que su caída se explica por una combinación de razones objetivas (desaceleración económica global) y subjetivas (geopolítica y especulación en los mercados de futuros). Si nos centramos en los argumentos objetivos, el precio del combustible parace haber encontrado piso, prueba de ello son los acuerdos que se están dando por parte productores para evitar más caídas. Ya el mercado cambiario ha empezado a reaccionar, lo que también se refleja en un dólar de 3 mil pesos, en lugar de 3.300 pesos, como estuvo hace unos meses.

Pero, lo más difícil de predecir son los comportamientos geopolíticos de los Estados y las reacciones especulativas de los mercados. La crisis de relaciones de Estados Unidos con Venezuela y Rusia benefician un petróleo a la baja; pero, los grandes productores de petróleo no convencional (en Estados Unidos principalmente) salen afectados con este combustible tan barato que hace inviables las inversiones en la nueva tecnología del fracking.

Conclusiones:

Probablemente el petróleo encontró su piso y el precio del dólar ya baja de su techo…pero esto no es seguro; hay demasiadas variables en juego, y no todas son de racionalidad económica.

En síntesis, invito a que nos movamos en escenarios no muy optimistas, que no finquemos nuestras expectativas en la recuperación de las variables críticas: inflación, tasas de interés o tipos de cambio; sino que construyamos presupuestos y planes de mediano plazo con base en esfuerzos propios dirigidos a la innovación, los nuevos proyectos, mayores eficiencias, alianzas estratégicas con proveedores domésticos y extranjeros y búsqueda de nuevos mercados.

Quienes vivimos parte de nuestra vida en una Colombia anterior a la apertura económica, que ya lleva un cuarto de siglo, recordamos el estatuto cambiario 444 de 1967. Este, que rigió hasta 1991, nos acostumbró al crawling peg que hacía que el peso se devaluara gradual y nominalmente alrededor de las tendencias inflacionarias. Pero, esos ya parecen tiempos muy remotos.

Lo que ha pasado después de las leyes 7a y 9a de 1991, ha sido muy diferente. Particularmente desde 2002, cuando el dólar llegó a tocar el listón de los 3 mil pesos, comenzó un proceso de revaluaciones, nominales y reales, que con escasas excepciones nos acompañó hasta 2014.

(Nota aclaratoria: la revaluación nominal se evidencia cuando el precio del dólar ha bajado, y la real cuando el precio del dólar se mantuvo bajo a pesar de que nuestra inflación era más alta que la de nuestros mercados principales: Estados Unidos y Unión Europea).

¿De qué dependerá el precio del dólar en el futuro cercano?

Desde el segundo semestre de 2014 el precio del dólar ha venido en alza, lo que en principio se explica por la caída en los ingresos de exportaciones por cuenta de los bajos precios internacionales del petróleo. Sin embargo, para pronosticar el valor futuro de la divisa, no es suficiente este indicador. Veamos:

1. Factores económicos que bajan el precio del petróleo.

Sobre este punto ya hemos hablado varias veces en este blog (1) (2). La crisis de 2008 aún deja secuelas; mientras Europa no consolide su recuperación y Japón continúe estancado, los mercados emergentes no pueden asegurar en el largo plazo un ritmo acelerado de la locomotora de la economía mundial.

El caso más evidente es China, que ha venido enfriando sus calderas, instalándose en unas tasas de crecimiento cercanas al 7%, muy por debajo de sus históricas del 10-11%. Este ritmo lento, acompañado de un mayor autoabastecimiento norteamericano y de exploraciones de combustibles no convencionales por la técnica de fracking, cambia la ecuación del mercado de petróleo, conllevando una relativa sobreoferta y una consecuente caída en el precio.

2. Factores geopolíticos que afectan el precio del petróleo.

Por más que se hable de incremento en el autoabastecimiento norteamericano y de la desaceleración del la economía china, es evidente que la caída en los precios del petróleo ha sucedido muy rápido: más de 50% en unos cuantos meses. La velocidad y la profundidad de la caída dan pie a suponer que algo de geopolítica y de especulación bursátil hay en esta dinámica.

En los últimos años se han agudizado las relaciones conflictivas de Estados Unidos con Irán, Rusia y Venezuela. En el caso de Irán, Arabia Saudita es un aliado estratégico de las potencias nucleares de Occidente, ya que quiere frenar la expansión chiita en el Medio Oriente; con respecto a Rusia, la Unión Europea también es incondicional, ya que está en juego el posible acuerdo comercial con Ucrania.

Estos tres países tienen un patrón común: grandes reservas de hidrocarburos y una alta dependencia de la exportación de los mismos. Ello permite lanzar la hipótesis de que los bajos precios del petróleo pueden responder a una estrategia consciente de Occidente y de Arabia Saudita para ahogar o, al menos, presionar, a sus gobiernos.

En el caso de Rusia, el tema tiene que ver con el futuro de la unidad de Ucrania; en el de Irán están en juego, su programa nuclear y su influencia teocrática sobre movimientos fundamentalistas de la región; ello explicaría la actitud reacia de Arabia Saudita a reducir la producción de la OPEP para detener la caída en el precio. Con Venezuela el conflicto se deriva del modelo económico antineoliberal del chavismo.

En consecuencia, es posible que el acuerdo nuclear al que están llegando las potencias occidentales e Irán, y el nuevo escenario que se genera en América con el ingreso de Cuba al sistema interamericano, acompasado de un discurso menos rígido de Estados Unidos hacia Venezuela, pueden ser factores que inclinen levemente la balanza hacia una recuperación del los precios del petróleo. Quedaría pendiente la evolución de los sucesos en Ucrania.

3. La balanza de pagos colombiana y el mercado de capitales.

El vaso conductor más claro que nos trae de los escenarios mundiales a la devaluación del peso, es el comportamiento de la balanza de pagos. El primer indicador es la caída en los flujos de ingresos corrientes por la alta dependencia de las exportaciones petroleras. La segunda fuente de devaluación podría ser la reducción de inversión extranjera directa (IED), desmotivada por los mismos argumentos: no es rentable invertir en exploración y explotación de un petróleo que se vende a tan bajo precio. La IED llega a Colombia fundamentalmente a esta industria.

Adicionalmente, la cuenta corriente de la balanza de pagos colombiana tiene un componente deficitario muy fuerte, el de servicios factoriales. Desde la crisis de 2008, esta cuenta ha agudizado su déficit, ya que las grandes firmas europeas y norteamericanas trajeron sus capitales a los mercados emergentes para seguir generando ganancias, pero éstas se repatrian a sus matrices para sostenerlas.

En consecuencia, si en el corto plazo no se consolida la llegada de IED, ya sea para obras de infraestructura o por la privatización del algunas empresas, si no se diversifica la oferta exportadora -lo que dificilmente sucederá en el corto plazo- y si las multinacionales no desaceleran su proceso de repatriación de utilidades, el dólar se mantendrá costoso en el mercado colombiano.

Sin embargo, hay una variable adicional que no se puede descuidar: la tasa de interés. Tanto en Estados Unidos como en Colombia se tiene en la mira este indicador. La Reserva Federal ha dejado de estimular su economía norteamericana con tasas de interés bajas y hay ciertos indicios de que en el segundo semestre comenzará a elevarlas para controlar el consumo.

El caso es que en Colombia, la situación monetaria también se halla tensa por las mismas razones. La fuerte devaluación, algunos problemas climáticos que afectan la agricultura y los paros de transportadores, tienen a la inflación de 12 meses por encima de la meta establecida. Es probable que el Banco de La República en el segundo semestre también se anime por una medida en esta dirección.

La evolución de las tasas de interés no sólo alteraría las decisiones de inversión y de consumo, sino que, además, provocaría migraciones de capitales golondrina en una u otra dirección: Norte o Sur.

Reflexión final:

La mayoría de analistas considera que el mercado de combustibles ya tocó fondo, por lo tanto, el precio del dólar habría encontrado su techo de corto plazo (2600-2650 pesos); adicionalmente, nadie pronostica una fuerte recuperación del precio del petróleo, de ahí que se considera que la divisa hallará su equilibrio el resto de año entre 2250 y 2500.

Sin embargo, las variables económicas y políticas señaladas aún no son claramente predecibles, por lo tanto, pronosticar el precio del dólar más allá de un par de meses, no parece ser muy viable. La geopolítica y las tasas de interés mandarán señales en los próximos meses; tal vez, entonces, podramos enunciar una hipótesis de tipo de cambio hacia finales del año y el año 2016.

El salario mínimo es devengado por un porcentaje importante de la población trabajadora colombiana (aproximadamente, 50%), de ahí que el incremento del mismo sea de verdadero interés nacional.

No hay que hacer una encuesta para saber que gran parte de la población considera que el salario mínimo es injusto e insuficiente. Sin embargo, nos proponemos en el artículo de hoy explicar algunas píldoras para entender la dimensión y complejidad del tema.

Primera referencia. La teoría económica.

En teoría económica hay dos grandes paradigmas para entender la relación entre el trabajo y la remuneración del mismo. Si nos apoyáramos en la teoría objetiva del valor (Smith, Ricardo, Marx), entonces, quedaría muy claro que el salario es una remuneración injusta, puesto que es el trabajo el que genera los valores, o sea, los bienes se miden por la cantidad de trabajo que se necesita para producirlos.

Ahora, si buscamos la teoría subjetiva (Marshall, Senior y otros neoclásicos), la remuneración debe ser proporcional al sacrificio. Así, el empresario arriesga su capital al invertirlo y por ello debe recibir una remuneración (ganancias), pero el trabajador sacrifica su tiempo de ocio y por ello espera obtener una compensación.

Si tenemos en cuenta que la canasta familiar cuesta aproximadamente dos salarios mínimos, entonces, se puede cuestionar la justicia del salario mínimo. O sea, el sacrificio que el trabajador hace, renunciar a su tiempo de ocio, no se compensa con los bienes y servicios mínimos necesarios para su subsistencia (en otras palabras, para la reproducción de su capacidad de trabajar)

Por último, hay que reconocer el peso del salario en el comportamiento de la demanda agregada, por ende, en la inflación. La demanda agregada se compone del consumo de las familias, de la inversión de las empresas, del gasto del gobierno y de la acumulación de divisas. El mayor componente de la demanda agregada es el consumo de los hogares, por ende, incrementar los salarios indiscriminadamente puede disparar la inflación, afectando el conjunto de la economía y robándose parte del poder adquisitivo que se gana con el aumento de los salarios. En otras palabras, la situación actual de salario mínimo (muy bajo para las necesidades básicas de un trabajador) no se puede resolver de un plumazo, sino que requiere de cambios más estructurales en nuestro modelo de desarrollo económico.

Con este último párrafo queriamos señalar que aunque el salario mínimo de Colombia es injusto, su incremento en términos reales depende de varios factores:

1. El incremento de la productividad del trabajo, para que el aumento del ingreso se compense con una reducción en los costos de producción via mayores eficiencias; ello controla la inflación que se come el poder adquisitivo.

El incremento de la productividad en el trabajo está asociado a las innovaciones tecnológicas, a la cualificación de los trabajadores, a las mejores prácticas de gestión y de producción, a la buena salud y alimentación de los trabajadores; lo mismo que a la eficiencia del transporte y a la seguridad en las ciudades, ya que estos últimos les afectan fisica y emocionalmente.

2. Una relación más justa entre el capital y el trabajo. Colombia tiene antecedentes de una distribución muy inequitativa del ingreso, mientras esto siga así, nunca habrá salarios nominalmente más altos, ni una redistribución más justa del ingreso que pueda elevar el poder adquisitivo del salario: escuelas públicas de calidad, hospitales públicos eficientes, recreación gratuita, etc.

En síntesis, sólo una mayor productividad del trabajo, en una sociedad que redistribuya mejor el ingreso, puede hacer que, efectivamente, en el largo plazo, los trabajadores mejoren su calidad de vida a través de remuneraciones justas.

Segunda Referencia¿Dónde está el salario mínimo más alto de América Latina?

Analizar el salario mínimo nominal, medido en una moneda de referencia, el USD en este caso, sirve para conocer el costo comparativo del trabajo en los diferentes países, pero no permite diferenciar el poder adquisitivo, ya que no se conocen las tasas de inflación de cada país, especialmente las referentes a los bienes no tranzables (no comercializables como la vivienda o los servicios personales), ni los subsidios que recibe la población.

Un ejemplo de la complejidad de esta medición, es la volatilidad de las tasas de cambio. Recordemos que en el último semestre de 2014, el dólar fluctuó de COP 1800 a COP 2300, lo que significa una devaluación nominal de más del 25%. En consecuencia, el salario mínimo en Colombia habría pasado de USD350 a menos de USD 300, sólo consecuencia de la devaluación nominal.

El salario mínimo más alto de la región es el de Argentina, rondando los USD 700, mientras que el más bajo es el de Bolivia, el cual, aunque se incrementó 280% en los últimos 10 años, apenas alcanza los USD207.

Por último, las negociaciones del salario mínimo son un tema de gran importancia, no sólo porque cobijan a un porcentaje elevado de la población, sino porque éste termina sirviendo de referencia para muchas decisiones comerciales (precios, tarifas, incrementos de otros salarios, etc.). Sin embargo, hay que reconocer que el tema es complejo, un incremento irresponsable puede traer una escalada alcista de precios que afecte al conjunto de la economía, incluido el poder adquisitivo del salario. Pero, la evidente inequidad reflejada en el salario mínimo, es un argumento sólido para mantener un debate abierto sobre la remuneración justa de los trabajadores y la redistribución de la riqueza a través de los impuestos y el gasto público.