El decreto-ley 444 de 1967 marcó un hito en las políticas de comercio exterior colombiano. Con la rúbrica de este decreto se formalizó, con claras directrices, el modelo de Sustitución de Importaciones acompasado de unas claras estrategias de Promoción de Exportaciones. Después en 1991, con las leyes 7a y 9a, se delineó el cambio de rumbo en el marco de una ola neoliberal que recorría el planeta. Sin embargo, mientras el decreto proteccionista de hace medio siglo evidenciaba coherencia entre propósitos y estrategias, no se puede decir lo mismo de las decisiones tomadas por los gobiernos de la era de la “apertura económica“. Continuar leyendo

La balanza de pagos tiene dos grandes componentes, la cuenta corriente y la cuenta de capitales. El primer componente evidencia las operaciones de compra-venta internacionales de un país. Sin embargo, dicho componente no sólo incluye las mercancías, sino también los servicios y los pagos que se realizan por los factores de producción. Así, los intereses que se pagan por la deuda internacional y las utilidades que repatrian las empresas multinacionales se consideran compensaciones al capital, por lo tanto aparecen en la cuenta corriente. Pero, y de modo más sorprendente, debemos señalar que las remesas que envían los compatriotras que abandonan el país por diversas razones, también se reportan en la cuenta corriente, como una especie de pago por la exportación de la mano de obra.

El segundo componente, la cuenta de capitales, contabiliza los ingresos y salidas internacionales de capital, ya sean en forma de deuda externa o de inversiones extranjeras. En esta cuenta se incluyen los capitales de corto plazo y de largo plazo.

2. COLOMBIA OPTIMISTA

A lo largo de las últimas dos décadas, la balanza comercial (componente de la cuenta corriente que registra las importaciones y exportaciones de bienes) ha reflejado un comportamiento poco alarmante. No se han presentado déficits notorios, incluso en algunos años se ha tenido superávit comercial.

De igual manera, la cuenta de capitales evidencia que el país a lo largo de dos decenios ha atraído Inversión Extranjera Directa y créditos de largo plazo. Este tipo de capitales tienden a ser productivos, relacionados con el desarrollo de empresas y obras de infraestructura, no dedicados a financiar el consumo.

Hasta aquí, estas dos evidencias muestran un país optimista con una relación positiva con el resto del mundo: no hay exceso de importaciones y el país es atractivo para los inversionistas extranjeros.

3. COLOMBIA AMARGA.

Si bien la balanza comercial de Colombia no presenta síntomas críticos en el largo plazo (no se presenta un crónico, estructural o profundo déficti comercial), la cuenta corriente sí es deficitaria, de manera profunda y crónica. Aunque la relación entre exportaciones e importaciones de mercancías es estable, el país tiene un crónico déficit en cuenta corriente, el cual se explica por la salida de divisas en forma de utilidades repatriadas (las empresas extranjeras se llevan las ganancias) o de pago de intereses de la deuda externa.

Este déficit no es de mayor envergadura gracias a que los casi dos millones de colombianos que han salido del país buscando mejores oportunidades, envian remesas que son más importantes que el valor total de las exportaciones de café. Aunque las remesas se han reducido con la crisis económica de España y la desaceleración de la economía de Estados Unidos, su peso sigue siendo muy relevante.

Aunque la cuenta de capitales también se ha visto favorable en las últimas décadas, en realidad hemos venido incubando una crisis. La mayor parte de las inversiones extranjeras que llegan al país vienen para la industria minera, particularmente hidrocarburos, lo que explica su sensible descenso desde que los precios internacionales del petróleo se vinieron al piso en 2014.

El tema es que las evidencias empíricas señalan que nuestra economía no es atractiva para los inversionistas extranjeros, excepto en la minería, la banca o el comercio. O sea, ni el agro, ni la industria manufacturera son destinos significativos de los inversionistas extranjeros. Durante varios artículos hemos señalado la importancia de innovar y agregar valor a nuestros productos y para ello sería de mucha utilidad la transferencia de know how por parte de las empresas extranjeras. Pero eso no está sucediendo.

4. A MANERA DE CONCLUSIÓN.

La balanza de pagos no sólo es una herramienta para conocer las relaciones económicas internacionales de un país. Con los datos que se pueden leer en la información que aporta el Banco de La República, se ratifican varios hechos que dan a entender la crisis estructural de la economía colombiana:

– dependemos de las exportaciones de hidrocarburos, a pesar de que no tenemos reservas de petróleo a largo plazo. La importancia del café y otros productos de agroindustria ha caído significativamente. Ni qué hablar de otros sectores de la industria manufacturera.

– atraemos inversiones extranjeras pero fundamentalmente para la exploración y explotación de hidrocarburos y la venta de empresas en el sector financiero, comercio y telecomunicaciones. Pero no llegan capitales para modernizar la industria manufacturera o el agro. Adicionalmente, la repatriación de utilidades evidencia que los países industrializados no están interesados en reinvertir sus utilidades en el país.

– las remesas de colombianos que se han ído del país financian una parte importante del déficit en cuenta corriente.

O sea, estamos vendiendo nuestras empresas, explotando el subsuelo y exportando mano de obra para financiar nuestro tren de consumo.

El pasado 20 de abril (2016) se realizó en Medellín el VI FORO NACIONAL DE IMPORTADORES, organizado por ANALDEX. Aunque el encuentro se centró en los retos que genera la nueva legislación aduanera, el presidente ejecutivo de ANALDEX, Javier Díaz, hizo una presentación panorámica del comercio mundial y de la situación colombiana en la actual coyuntura.

Quiero apoyarme en alguna información obtenida en el evento para reforzar argumentos que hemos tratado de exponer en este blog en los últimos dos años, especialmente desde la crisis de los precios internacionales del crudo. Argumentos que cuestionan la débil vocación industrial y exportadora del país.

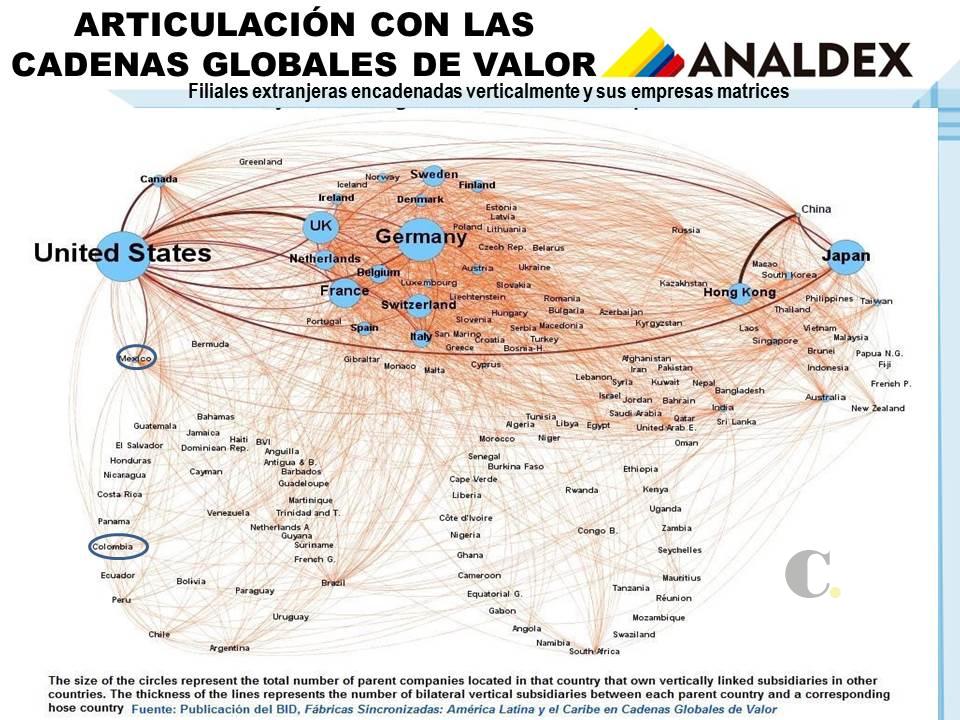

1. Una nueva tendencia: la super especialización en los procesos productivos.

El auge de la I+D+i en las economías industrializadas (Europa, Norteamérica y Japón) y en los Mercados Emergentes como China, Corea o Taiwán, ha conllevado una profundización en los niveles de especialización. Las empresas dejaron de producir bienes para dedicarse a prestar servicios en lo que llamamos el Comercio Mundial de Tareas, lo que provoca que las mercancías sean el resultado de la integración de decenas de factorías instaladas a lo largo del planeta.

Las firmas desagregan su producción a través de procesos de manufacturación oversea y offshoring.

2. El reto colombiano es articularse en estas cadenas de producción.

Para no ser simples proveedores de materias primas, sino integrantes que agreguen valor a las mercancías, es necesario ajustar nuestra capacidad productiva, incentivando la investigación, el desarrollo tecnológico, la innovación y el emprendimiento empresarial. Sin embargo, para ello es necesario revisar las estrategias que desde las empresas, la academia y el Estado se implementan para modernizar el aparato productivo. Después de 25 años de apertura económica, Colombia se ha desindustrializado, incrementando su dependencia de exportaciones de hidrocarburos:

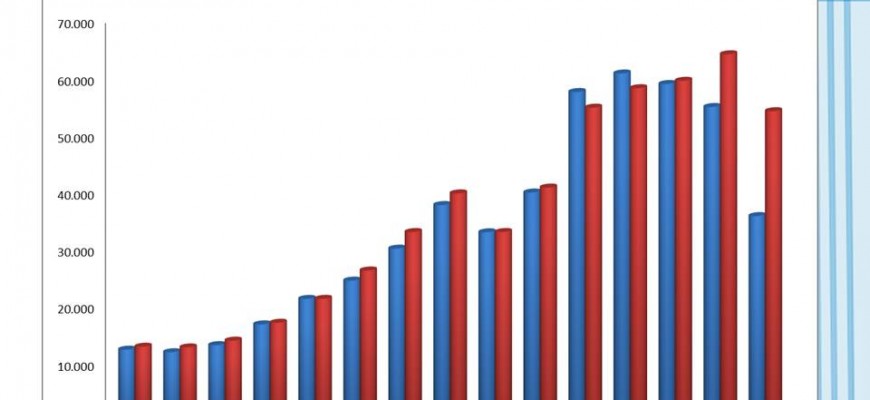

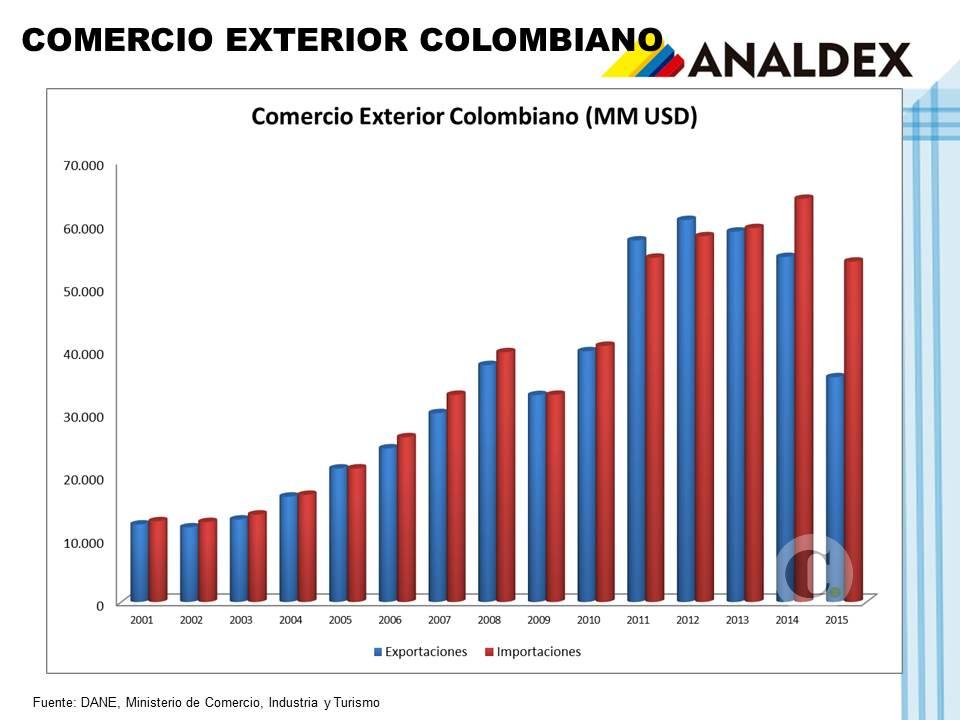

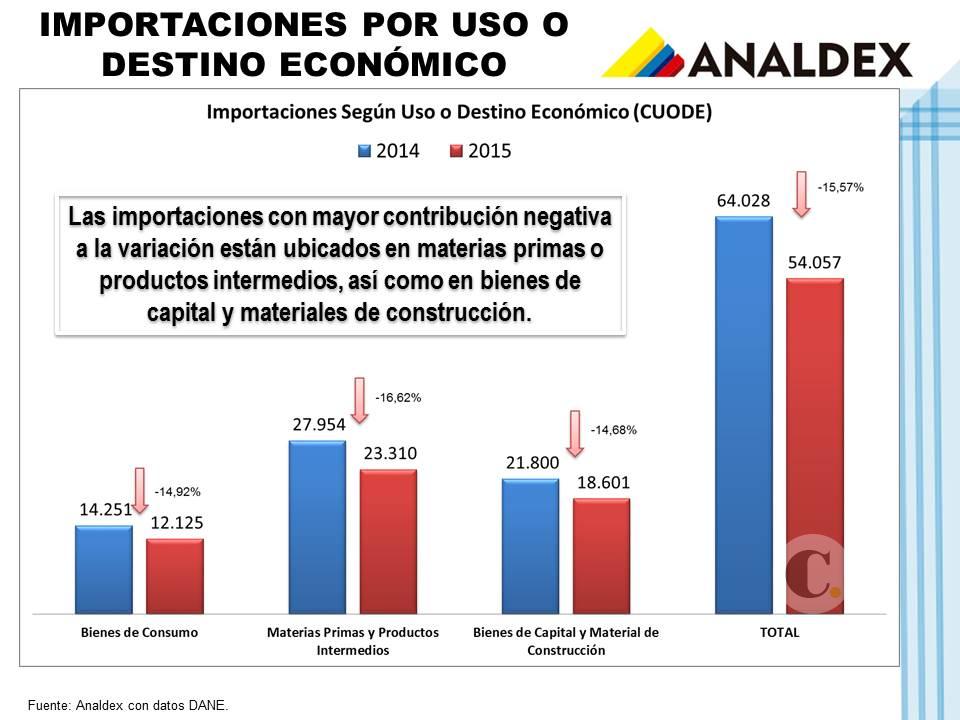

El déficit de balanza comercial, profundo desde finales de 2014, se explica principalmente por la caída en los precios de commodities como el petróleo y le carbón.

3. Con la caída en los precios de las materias primas, el déficit de balanza comercial se ha hecho más evidente.

Las exportaciones han caído a una mayor velocidad que las importaciones, por el significativo peso del petróleo y el carbón en las ventas internacionales. De otro lado, la industria nacional es altamente dependiente de insumos extranjeros, a la vez que el país es un gran consumidor de bienes terminados importados, lo que hace que las compras extranjeras bajen a una velocidad menor. La consecuencia: una balanza comercial profundamente deficitaria.

Entre 2014 y 2015, el déficit comercial ha crecido de manera preocupante.

4. Los fenómenos que agudizan la crisis.

La realidad de la competitividad colombiana es mucho más compleja que un problema de precios de commodities. Hay una suma de factores, estructurales algunos, coyunturales otros, que evidencia el problema de fondo de nuestra competitividad:

– Tenemos una infraestructura rezagada si se le compara con la de otros países que compiten con nosotros en los mercados globales. Los índices de competitividad señalan que Ecuador y Chile cuentan con mejores puertos y carreteras que muchas naciones latinoamericanas. Colombia, al contrario, aparece en los últimos puestos de esta medición, tanto a nivel mundial como regional.

– El alza en el precio del dólar y el fenómeno metereológico del Niño han disparado la inflación, generando incertidumbre de cara a un crecimiento sostenible, y conllevando que el Banco de la República recurra a medidas monetarias contraccionistas, lo que es contraproducente en un escenario de desaceleración económica como el actual.

– Más que un coyuntural déficit de balanza comercial, el país sufre de un crónico déficit de cuenta corriente, el cual se explica en gran medida por los costos financieros de la deuda externa y la repatriación de utilidades de las compañías multinacionales que se instalan en el país. Este permanente desangre reduce la capacidad del país de invertir en ampliación de capacidades instaladas.

– El país se ha venido desindustrializando, no desde la crisis de los precios del crudo que se gestó hace un par de años, sino desde que dimos inicio a la llamada Apertura Económica. El problema, como se evidencia en otras economías exitosas -tigres y dragones asiáticos-, no es que se haya abierto el país a la competencia extranjera, sino que no se han sostenido políticas de Estado para el desarrollo industrial. La pyme colombiana quedó a merced de sus propias decisiones, ya que ni el sector público, ni la academia, enfilaron sus esfuerzos para garantizar un ambiente favorable para la innovación y la agregación de valor. La consecuencia ha sido el cierre de empresas y la cada vez más fuerte dependencia de bienes intermedios importados, reduciéndose la participación de nuestra propia capacidad manufacturera en el valor final de los bienes que exportamos o consumimos.

Tal vez la última vez que el ambiente económico global fue relativamente tranquilo y con bajos niveles de incertidumbre fue el que se vivió entre 2004 y la crisis inmobiliaria de las subprime entre 2007 y 2008. Sin embargo, y aunque los países industrializados aún no emergen plenamente de la crisis, la economía colombiana -al igual que muchas emergentes- se recuperó desde 2009 y los indicadores del ambiente económico se mantuvieron saludables: baja inflación, tasa de cambio sin sobresaltos y desempleo a la baja. Pero a partir del segundo semestre de 2014 el ambiente se ensombreció.

¿Cuál es la coyuntura?

La coyuntura que angustia a las empresas colombianas se deriva de la fuerte caída en los precios del petróleo, el acelerado alza de la tasa de cambio y la gradual y escalonada inflación. Estas tres variables se relacionan entre sí: el bajo precio del petróleo afecta nuestra balanza comercial y reduce la entrada de Inversión Extranjera Directa -IED-, lo que ha elevado el precio del dólar, encareciendo las importaciones. La devaluación del peso eleva los costos de los insumos y demás bienes importados, lo que, aunado al fenómeno del Niño, trae más inflación.

La incertidumbre que presenta la economía colombiana se acompasa de una débil recuperación de la economía global. Europa lentamente sale de su crisis, pero sus indicadores apenas sirven para devolver una pequeña porción de los empleos perdidos desde 2008. Si bien Norteamérica muestra una economía más saludable, algunos indicadores aún no generan confianza. Adicionalmente, Japón parece haberse acostumbrado a un crecimiento precario y China sigue su tendencia de desaceleración económica. Esta situación hace prever que el mercado mundial no será el gran jalonador de nuestro crecimiento económico.

¿Qué esperar?

Más que un pronóstico, me propongo hacer una sugerencia: seamos prudentes con las predicciones de corto y mediano plazo. En otras palabras, no sugiero marcados optimismos, sino, ubicarnos en escenarios que se aproximen poco al ideal. Tengo dos razones para ello:

1. La economía global no parece tener bases para lograr una recuperación acelerada. Al contrario, parece que China enfrenta problemas que no podrá solucionar sin la implementación de ajustes, los cuales se relacionan fundamentalmente con la dinámica de su mercado doméstico. Tantos años de éxito inevitablemente se traducen en un crecimiento del consumo doméstico, con los consabidos riesgos de inflación y revaluación. Mientras China no enfrie su recalentado mercado, los precios de los no tranzables (vivienda y servicios personales) se alejarán de los de los bienes comercializables, provocando una crisis estructural.

Los demás países emergentes, artífices de la recuperación desde 2009, no parecen tener un mejor ambiente: México, Brasil y sus vecinos latinoamericanos se desaceleran o están en recesión. Igualmente, Europa enfrenta problemas en su modelo de integración, los cuales, aunados al tema migratorio -exacerbado por la guerra de Siria- y a las preocupaciones por el terrorismo fundamentalista, no parecen hacerle fácil el camino hacia una sólida recuperación económica.

2. La inflación en Colombia. Tengo varios argumentos para pensar que en 2016 y al menos en parte de 2017, este indicador seguirá dando dolores de cabeza. Para empezar, los desajustes climáticos no son un fenómeno coyuntural; a las sequias les siguen los temporales invernales, y el ciclo vuelve a empezar. En otras palabras, si la inflación está asociada a las cosechas, entonces, estamos condenados a periódicos ciclos inflacionarios derivados de la crisis global medioambiental.

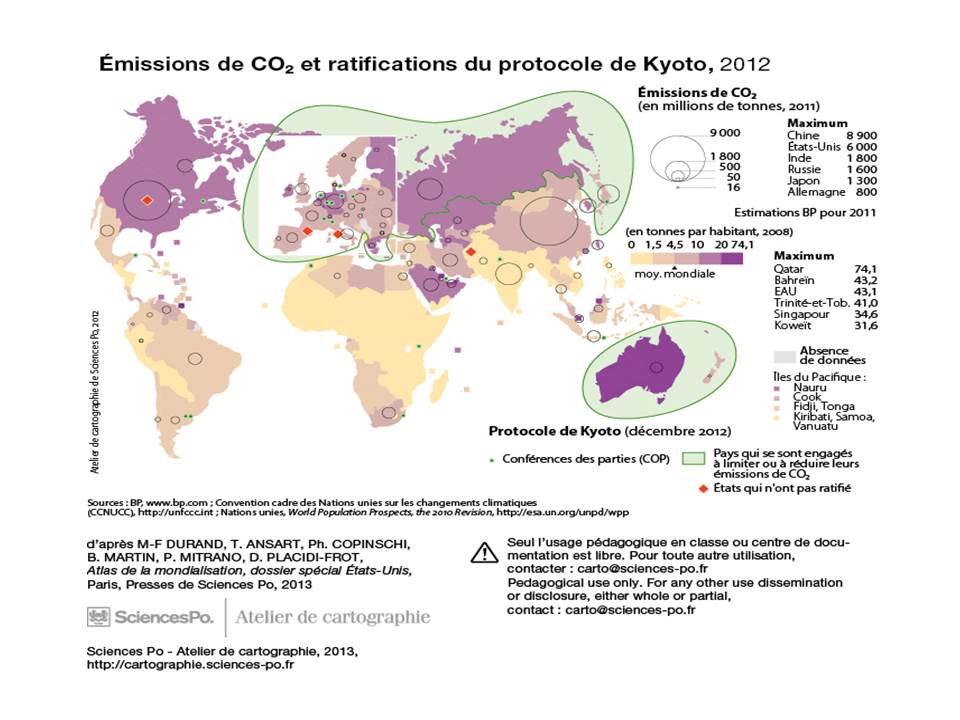

El calentamiento globla es un fenómeno estructural y no coyuntural. Las convenciiones de Kyoto sobre calentamiento global, y ahora el Acuerdo de París, son una clara evidencia de que el desorden climático es permanente. Ahora tendremos que aprender a convivir con comportamientos impredecibles de las cosechas. Así que, si nos preocupa el fenómeno del Niño como gestor de inflación, mejor nos vamos acostumbrando.

El otro tema que está provocando inflación es el alza en los tipos de cambio. Colombia es un país que importa una amplia gama de bienes de consumo, incluso de alimentos. Bajo estas circunstancias, actualmente se están negociando las compras del segundo semestre y de la temporada navideña, lo que indica que, al margen de la evolución de la tasa de cambio en el segundo semestre, el efecto inflacionario de este dólar de más de tres mil pesos ya se hace inevitable para 2016.

Entonces, de mediano plazo la pregunta es ¿bajará el precio del dólar a finales del año?

La respuesta depende de dos factores fundamentales, el precio de los combustibles en el mercado mundial y las políticas monetarias de la FED. Con respecto a este segundo argumento no hay certezas. Después de varios años de aplicar políticas expansivas, la FED ha dejado de estimular el crecimiento económico. Elevar las tasas de interés puede ser un vehículo que mantenga una tendencia del dólar hacia la revaluación.

El otro argumento, el del precio del petróleo es más complejo aún; todo indica que su caída se explica por una combinación de razones objetivas (desaceleración económica global) y subjetivas (geopolítica y especulación en los mercados de futuros). Si nos centramos en los argumentos objetivos, el precio del combustible parace haber encontrado piso, prueba de ello son los acuerdos que se están dando por parte productores para evitar más caídas. Ya el mercado cambiario ha empezado a reaccionar, lo que también se refleja en un dólar de 3 mil pesos, en lugar de 3.300 pesos, como estuvo hace unos meses.

Pero, lo más difícil de predecir son los comportamientos geopolíticos de los Estados y las reacciones especulativas de los mercados. La crisis de relaciones de Estados Unidos con Venezuela y Rusia benefician un petróleo a la baja; pero, los grandes productores de petróleo no convencional (en Estados Unidos principalmente) salen afectados con este combustible tan barato que hace inviables las inversiones en la nueva tecnología del fracking.

Conclusiones:

Probablemente el petróleo encontró su piso y el precio del dólar ya baja de su techo…pero esto no es seguro; hay demasiadas variables en juego, y no todas son de racionalidad económica.

En síntesis, invito a que nos movamos en escenarios no muy optimistas, que no finquemos nuestras expectativas en la recuperación de las variables críticas: inflación, tasas de interés o tipos de cambio; sino que construyamos presupuestos y planes de mediano plazo con base en esfuerzos propios dirigidos a la innovación, los nuevos proyectos, mayores eficiencias, alianzas estratégicas con proveedores domésticos y extranjeros y búsqueda de nuevos mercados.

La economía colombiana, al igual que la de varios países exportadores de commodities de la minería, está viviendo un viacrucis por cuenta de la estrepitosa caida en los precios internacionales, particularmente de los combustibles fósiles.

Sin embargo, esta caída no es la única mala noticia. Europa, economía que se recupera muy lentamente de una larga recesión, ahora vive una crisis social nacida de las entrañas del conflicto sirio, la cual seguramente pasará factura a las finanzas públicas y a la confianza de los inversionistas.

Adicionalmente, China continúa su proceso de desaceleración económica, el cual seguramente sólo se detendrá con cambios estructurales, los cuales no se darán en el corto plazo. El coloso asiático ha sembrado un mercado doméstico, el cual ahora florece con espinas inflacionarias, las cuales no dejarán de provocar incertidumbre hasta que la producción de bienes y servicios no transables no se adecue a los reclamos de la creciente demanda.

Adicional a Europa, Japón sigue estancado y el crecimiento norteamericano es frágil. De hecho, a pesar de su debilidad, seguramente antes de que termine este 2015 la FED subirá sus tipos de interés, enviando una señal de que se acabó la época de estimular el crecimiento a través de medidas monetarias. La fiesta se habrá acabado, a pesar de que aún los invitados no han celebrado suficiente.

¿Cuál es la situación de la economía colombiana?

Pero no sólo las grandes economías industrializadas y China andan en un proceso de desaceleración económica. El escenario también es negativo para Brasil y para otras economías que son muy sensibles a nuestros intereses: México y Ecuador. La situación de esta última nación es particularmente crítica, ya que no sólo sufre las consecuencias de un petróleo barato, sino que, además, no tiene moneda propia para devaluar, por lo tanto, las demás industrias no se benefician de un tipo de cambio que reduzca importaciones o compense la rentabilidades de otros bienes exportables (banano, por ejemplo).

En consecuencia, las exportaciones colombianas caen drásticamente (los ingresos por la venta al exterior de combustibles, representan alrededor del 70% del total) y las finanzas públicas se contraen. Lo anterior conlleva pérdida de dinamismo en el mercado doméstico, particularmente por el ajuste que tiene que hacer el gobierno. Pero, si bien en la coyuntura éstas son las señales más críticas, en el fondo el problema es más estructural.

La devaluación del peso, que ha sido bastante drástica (60%, nominalmente hablando), debería ser el vehículo para un ajuste-precio que se tradujera en más exportaciones y menos importaciones. Pero esto no se sucede si no hay condiciones.

Algunos exportadores se beneficiarán -los caficultores, los floricultores, los bananeros, principalmente-. El margen de ganancia crecerá para ellos, pero su participación en los mercados no aumentará, por lo menos en el corto plazo. De un lado, porque otros países exportadores también tienen devaluación y, del otro, porque son mercados saturados o porque nuestras empresas no tienen la capacidad de aumentar la oferta en el corto .Un ejemplo claro es la forma como Colombia ha ido perdiendo participación en el mercado mundial de café -desplazado por Vietnam e Indonesia-, a la vez que Brasil ha seguido consolidando su liderazgo en esta industria. Esta tendencia no es fácil de romper.

La otra cara de la moneda son las importaciones. Para el ajuste adecuado estás no están cayendo al ritmo necesario, y la razón es muy sencilla: necesitamos importar aquello que no producimos y este país cada vez tiene una oferta nacional menos diversificada. Importamos todo tipo de bienes de consumo, a la vez que la industria manufacturera y las pocas exportaciones con valor agregado tienen un alto componente de insumo importado.

En síntesis, no habrá un suficiente ajuste-precio en el corto plazo y, por lo tanto, el equilibrio tendrá que darse a través de la renta: gasto público, empleo y salarios. En consecuencia, el crecimiento económico, desde las variables domésticas, seguirá desacelerado. Este año creceremos más cerca del 2% que del 3% y las expectativas para 2016 son inciertas.

Adicionalmente, este mes de septiembre, el Banco de la República ha subido los tipos de interés un cuarto de punto, lo que indica que hay nubarrones de inflación en el corto plazo. O sea, la economía desacelerada y el banco central aplicando medidas de contracción. ¿Puede haber peor escenario?

¿Cuál puede ser la ruptura de corto plazo?

La tendencia de desaceleración (con riesgos de recesión), sólo se podrá romper en el corto plazo si los precios de petróleo se recuperan. ¿Esto de qué depende? Si miramos el mercado objetivo, no habrá recuperación de precios con la tendencia recesiva de las economías industrializadas y emergentes. Con un crecimiento tan frágil, la demanda de combustible no crecerá. Si pensamos en otros factores, entonces, habrá que esperar si la OPEP reacciona, lo que depende de factores geopolíticos o de la evolución de las exploraciones de combustibles no convencionales (fracking).

¿Cuál puede ser la ruptura de largo plazo?

Colombia tiene que revisar su modelo de desarrollo. Nuestra capacidad de responder y adecuarnos a crisis cíclicas y estructurales de la economía global no puede depender de la tasa de cambio o de la firma de uno u otro TLC. Este país tiene que recomponer el camino, reduciendo la dependencia de las exportaciones de petróleo y de las importaciones de bienes de consumo.

Para hacerlo, es necesario tomar las decisiones correctas, a nivel de Estado, con la participación de gremios y la Academia para que se fortalezcan, el sector rural, la agroindustria y la industria manufacturera. Se deben hacer las obras de infraestructura, invertir en I+D+i, elevar la calidad educativa, formar ingenieros, formalizar el empleo y fortalecer el sistema de salud. La competitividad se logra con una industria productiva y de calidad.

El postconflicto tiene que ser algo más que tierra para el campesino. Hay que modernizar el aparato productivo y hacer viable la vida empresarial en el campo y la ciudad.