Tarea para 2022: recuperar el ahorro perdido de los hogares

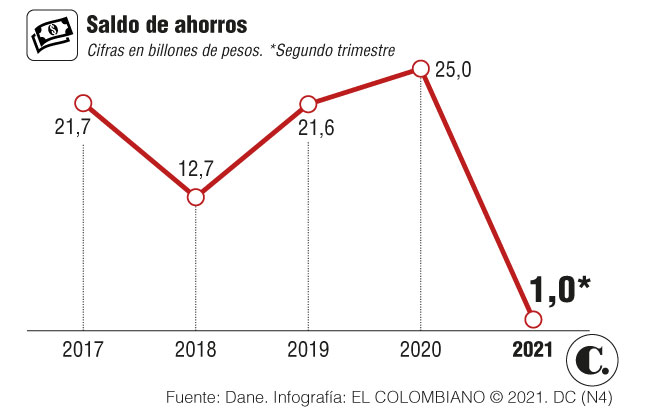

Las reservas que tenían las familias cayeron de $25 billones a $957.000 millones.

Pese a la importancia de las reservas monetarias, el Dane hizo notar que, según la encuesta Pulso Social, más del 70% de las familias colombianas no tienen la posibilidad de guardar una parte de sus ingresos, pues todo va al gasto básico.

FOTO

Edwin Bustamante

22 de diciembre de 2021

bookmarkGuardar

La reactivación de la demanda luego de la pandemia fue tan acelerada que agotó los ahorros de los hogares colombianos, así lo hizo notar un análisis realizado por Corficolombiana.

Por ello, expertos advierten que agotar esos saldos puede ir en detrimento de la economía en el mediano plazo, ya que el ritmo de reactivación sería menor y en caso de una nueva depresión económica habría menos recursos para sortear la crisis, se acudiría a más crédito y el país entraría en recesión, así que es una tarea pendiente tratar de recuperarlos.

Estimular las reservas familiares, según indicaron los especialistas, requerirá de aumentar el retorno que pagan los bancos por los depósitos. Entretanto, los riesgos de continuar sin ese “colchón” estarán latentes.

Así fue la merma

De acuerdo con las métricas del Departamento Administrativo Nacional de Estadística (Dane), el ahorro de los hogares totalizaba $25 billones al cierre de 2020. Sin embargo, para el segundo trimestre de este año —siendo la medición más reciente— ya el saldo estaba en $957.000 millones.

Con base en ello, Corficolombiana argumentó que el consumo de los colombianos comenzará a moderarse al contar con menos recursos disponibles para gastar. En consecuencia, la actividad económica del país mermará su dinamismo.

Tal como lo expuso José Ignacio López, director de investigaciones económicas de Corficolombiana, “este año lo que hemos visto es que, para el primer trimestre, el ahorro había caído a $12 billones y luego cayó a $1 billón; una cifra muy inferior al promedio histórico desde que el Dane lleva estas cuentas”.

“Esto —añadió— quiere decir que a partir de 2022, probablemente, vamos a empezar a ver una normalización en el crecimiento del consumo, que es el que está liderando la recuperación de la economía”.

Para dimensionar la relevancia del gasto doméstico, BBVA Research había estimado que su aporte a la generación de riqueza anual podría estar por el orden de $790 billones. Esto sería el 72,3% de todo el volumen económico del país en 2021. De ahí que Corficolombiana estime que, un menor ahorro disponible, mermará el ritmo del crecimiento.

Menos vigor para el país

Para Mauricio López, director del grupo de Macroeconomía Aplicada de la Universidad de Antioquia, “no es normal una caída como esta en el saldo de los ahorros”. No obstante, indicó que es algo consecuente con la crisis originada por la pandemia.

De hecho, vale mencionar que según el mismo Dane, el 19,6% de los hogares colombianos tuvo que echar mano de sus excedentes para resistir este embate.

Aunque a simple vista no parece tener mucha relevancia este tema, el docente afirmó que “si el ahorro de los hogares se reduce, también se reduce la posibilidad de que las empresas encuentren apalancamiento en el sector bancario y eso dificulta el crecimiento económico a largo plazo”.

Tal como lo detalló, los depósitos en el sistema financiero son destinados a los créditos corporativos, que son solicitados para financiar planes de expansión o nuevas áreas de negocio.

En consecuencia, si hay menos recursos disponibles en la banca, la inversión de las empresas podría decrecer y eso tendría un efecto en cadena: menos proyectos para ejecutar, menor demanda por nuevos empleados, menos salarios y, finalmente, un crecimiento económico inferior.

“De manera que los países que más ahorran son, a su vez, en los que más se invierte. Si reducimos drásticamente el ahorro hoy, seguramente tendremos un menor crecimiento mañana”, subrayó el profesor López.

Solución de facto

El docente indicó que el Banco de la República tiene una herramienta básica que podría estimular un poco más los depósitos en el sistema financiero. Se trata de las tasas de interés, que al subir generan mejores retornos para quienes guardan sus reservas en los establecimientos de crédito.

El pasado 17 de diciembre, la autoridad monetaria aprobó un incremento de 50 puntos básicos y esos tipos quedaron en 3%, luego de haber estado en mínimos históricos durante 2020.

Teniendo en cuenta que el consumo es el motor de la economía colombiana, López afirmó que “es necesario encontrar un sano equilibrio entre el consumo sin abandonar el ahorro en los hogares”.

En este sentido, señaló que los colombianos responden en mayor medida hacia los estímulos orientados al consumo, como los días sin IVA, que este año motivaron compras por más de $30 billones. Esto es más del doble de lo que la más reciente reforma tributaria espera recolectar para sanear las cuentas de la Nación.

Pese a que los expertos lo han dicho hasta el cansancio, el docente insistió en que la población colombiana necesita una mejor educación financiera.

En eso coincidió Raúl Cardona, director del Consultorio Financiero de Eafit, quien recalcó que no generar ahorros puede ocasionar vulnerabilidad cuando llegue la época del retiro laboral, o cualquier otra crisis económica, ya que los hogares no tendrán de dónde responder. Y enfatizó en que cumplir metas personales sin reservas puede ser más complicado, pues será necesario hacerlo con apoyo del crédito

19,6%

de los hogares colombianos tuvo que gastar su ahorro para sobrevivir a la pandemia.

77%

de las familias en Colombia no pueden generar ahorro, según el Dane.

Regístrate al newsletter

Regístrate al newsletter