Esta publicación hace un abordaje holístico de la estructura del comercio mundial, desde la perspectiva monetario-cambiaria y desde la institucional-comercial.

1. Análisis de Estructura del Comercio Mundial desde la perspectiva monetario-cambiaria.

Las dos herramientas de análisis que se toman en el libro son la balanza de pagos y el tipo de cambio. El ejercicio metodológico consiste en leer la estructura de la balanza a lo largo del tiempo (evolución por trimestres y por años) y entre sus componentes (la relación entre la cuenta corriente y la cuenta de capitales). Dicho análisis se complementa con el relacionamiento entre las cuentas internacionales y los indicadores y políticas macroeconómicas domésticas.

Con esta metodología se puede entender:

– Por qué un déficit en cuenta corriente puede convertirse en un factor equilibrante de la economía;

– Cómo un superávit en la cuenta corriente puede ser gestor de la denominada “Enfermdad Holandesa”

De igual manera, el estudio muestra cómo las políticas cambiarias pueden no sólo alterar el comportamiento de las exportaciones y las importaciones, sino, también de la cuenta de capitales y de los indicadores macroeconómicos domésticos: desempleo, inflación, crecimiento.

Estos primeros capítulos son muy didácticos e incluyen un análisis de caso del manejo de una bonanza de exportaciones ante el riesgo de Enfermedad Holandesa; además de una clara reseña de la evolución del dinero desde el trueque hasta el actual sistema monetario internacional.

2. Análisis de la estructura del comercio mundial desde la perspectiva institucional-comercial.

En la segunda parte el libro aborda los acuerdos de cooperación internacional, los analiza por ámbito de impacto y por dimensión geográfica (FMI, OMS, OPEP, entre otros) para luego concentrarse en lectura analítica del Sistema Mundial de Comercio con sus entes, Multilateral (GATT-OMC) y regionales (Unión Europea, ALADI, CAN, diferentes TLC).

En este punto se desnuda con detalle lo que ha sido la evolución desde un regionalismo proteccionista (hasta la década de 1980) hasta el llamado por la CEPAL, regionalismo abierto.

El análisis que se hace en esta parte permite entender el carácter dialéctico de las relaciones entre la OMC y el regionalismo abierto. Como autor resalto el cambio cualitativo al haberse abandonado, en la mayoría de las regiones, el proyecto de crear Uniones Aduaneras, y en su lugar desarrollar TLC interregionales sin mayores pretensiones de profundizar en la integración.

Este material permite comprender los efectos de creación de comercio, desviación de comercio y erosión de preferencias en la dinámica del actual regionalismo abierto.

Recomiendo el libro para estudiar los temas del Entorno Internacional de los Negocios, la Integración Económica, la Política Cambiaria y el Sistema Monetario Internacional.

En el año en que España vive el episodio más real de separatismo desde que se reinstauró la democracia en la década de 1970, también se conmemoran 100 años de la creación del, otrora, país más grande del mundo, el cual no alcanzó a vivir siquiera 75 años.

¿Por qué los países se dividen?

Yugoslavia, Etiopía o Checoeslovaquia fueron casos concretos de división de estados nacionales en el siglo XX. Pero hay otros fenómenos latentes en Bélgica, Italia, España, Canadá y en las naciones donde viven los kurdos.

Sin embargo, cada caso tiene su propia historia. Algunas secesiones se dieron cuando naciones existentes (con identidad cultural, económica e histórica) hacían parte de Estados más grandes donde se asfixiaba su identidad nacional. Probablemente esto explique la separación de la república Checa y Eslovaquia, o tal vez sea el caso de las naciones balcánicas que se habían organizado como Yugoslavia al desaparecer los grandes imperios al final de la primera guerra mundial; pero que se separaron después de un sangriento “divorcio”.

Geopolíticamente hablando, estas separaciones lograron cierta legitimidad internacional, la cual se fundamentó (o excusó) en la reconocida identidad nacional de los territorios que se separaron.

El aún inexplicable caso de la implosión de la URSS.

El caso de la Unión Soviética no es tan simple. Tal y como lo argumenté en un artículo que escribí hace varios años durante mis estudios en Argentina, la implosión de la URSS es compleja, ya que, si bien el país se conformaba por 15 repúblicas, de las cuales algunas tenían una clara identidad nacional (Estonia, Letonia, Lituania, por ejemplo), otras poseían una historia más compleja: una Ucrania culturamente dividida (un Occidente católico y ucraniano-parlante enfrentado a un Oriente ruso-parlante y ortodoxo) o las repúblicas del Cáucaso, creadas artificialmente por el gobierno bolchevique de Moscú en la primera mitad del siglo XX.

Tal vez pocos discuten por qué el partido comunista perdió el poder en ese enorme país o por qué todas naciones de la exURSS abandonaron el socialismo y transformaron sus sistemas, social, político y económico en democracias liberales y mercados capitalistas. Sin embargo, no es claro por qué un país conformado por territorios que por siglos estuvieron unidos, se desmoronó.

En este caso, mi hipótesis, -ver artículo- es que se dio una combinación de factores: nacionalismos en algunos casos -los bálticos, por ejemplo-, antipatía hacia las élites rusas que gobernaban en diferentes regiones de la URSS -las cuales pasaron a ser minorías étnicas en cada nuevo país- y la necesidad de élites locales de controlar sus mercados, incluído el político.

¿Por qué la complejidad del caso de Catalunya?

En otro estudio que hice hace varios años, -ver artículo- señalé la contradicción dialéctica que se presenta entre la globalización y la descentralización (o, incluso, separatismos). El caso de España cabe dentro de esta reflexión.

España es un país conformado por regiones autónomas, con una legendaria historia de unidad territorial -siglos-, a pesar de que en varias de aquellas se tiene una lengua propia. España es multicultural, eso no se discute. De hecho los vascos tienen una identidad cultural con significtivas diferencias con respecto a las demás regiones, cuyas lenguas tienen el mismo origen: son lenguas romances.

Pero, la otra categoría que marca la evolución del estado nacional en las últimas décadas es la globalización. Esta última genera un cambio en el ejercicio de la soberanía por parte de los estados. Para España este fenómeno es particularmente evidente en las últimas tres décadas desde que ingresó al bloque europeo, el cual se caracteriza por un proceso gradual de supranacionalidad por el cual la Unión Europea asume funciones que anteriormente ejercían los estados nacionales; como es el caso de la soberanía comercial, la monetaria y, en parte, la fiscal. O sea, los estados miembros de la Unión Europea renuncian a parte de sus funciones soberanas en favor del bloque.

Bajo este contexto es que se nace la pregunta ¿por qué se separan los catalanes? no tienen una historia de identidad nacional que les preceda, por lo menos durante siglos; tienen una fuerte interdependencia económica con las demás regiones de España y, además, quieren ser parte de la Unión Europea. O sea, ¿se separan de España para unirse a la Unión Europea y convertirse en socios de España?

Como se puede ver, no es fácil de entender este caso de separatismo. Sin embargo, a riesgo de reducir el tema, no se puede negar que en España se mantiene viva la discusión por la necesidad de ampliar la autonomía en el marco de un proceso histórico de descentralización del país.

La autonomía fiscal aparece en el orden del día de las relaciones entre Madrid y las regiones autonómicas de España. Este tema, que como todo proceso de descentralización es una manera de hacer más real la democracia en tanto se acercan las decisiones mayores al constituyente primario, también es un mecanismo para fortalecer la convivencia entre las élites centrales y las regionales.

La anterior explicación sirve para entender, al menos parcialmente, cómo el separatismo catalán en tan sólo unos años logró poner en jaque la soberanía española, algo que no alcanzaron los vascos -con una combinación de formas de lucha- a lo largo de décadas.

A modo de conclusión.

Los separatismos no tienen explicaciones unidimensionales. Son complejos. Cada caso tiene sus propias razones e historia. La identidad nacional (o al menos la identidad local) se combina con los interese de élites para argumentar un proceso separatista, a pesar de los costos que genera la incertidumbre del cambio.

Sin embargo, es evidente también que las democracias maduras tienden a ser descentralizadas como un mecanismo que hace más real la participación del ciudadadano en las decisiones que le son importantes.

Seguramente con la aplicación del artículo 155, el gobierno de Rajoy logrará detener, al menos temporalmente, este intento separatista. Pero las huellas que este proceso dejará en las presentes y futuras generaciones no sabemos que tan profundas serán. O sea, seguramente en el campo jurídico se socava la independencia, pero en el político “el fuego seguirá quemando el bosque.”

En consecuencia, ya sea por identidad nacional o por negociaciones de élites, el futuro de España está atado a una revisión de su constitución, particularmente en aquello que tiene que ver con las autonomías locales.

La globalización es compleja: los países se unen entre ellos -o al menos sus mercados- mientras sus hilos internos se descosen.

El comportamiento de la economía global, la dependencia de exportaciones de commodities (hidrocarburos) y la desindustrialización histórica conllevan que la economía colombiana se mantenga en bajas tasas de crecimiento desde 2014.

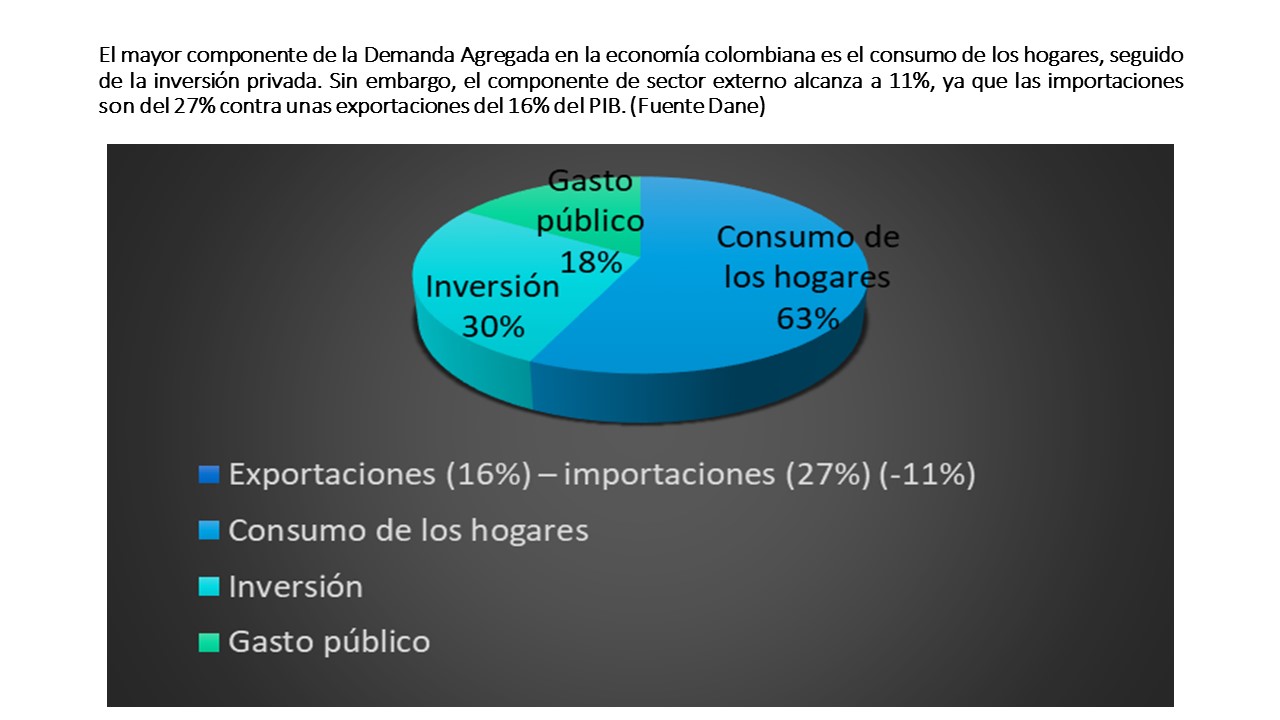

El consumo de los hogares representa 3/5 partes del PIB. (Fuente: DANE)

La política monetaria del Banco de la República (gestionar la tasa de interés de intermediación) ha demostrado alta eficiencia en el control de la inflación (subir las tasas de interés) pero no muestra la misma evidencia en la recuperación económica (bajar las tasas de interés).

El desempleo estructural colombiano (alrededor del 10% de la PEA) es el doble del promedio de América Latina

En la última década, las exportaciones de hidrocarburos (petróleo, carbón) pasaron a representar 70% de la canasta de bienes (Fuente DANE).

Los bienes exportados manufacturados, con complejidad tecnológica media y alta apenas representan el 12%. (Fuente: Consejo Nacional de Competitividad).

La inversión Extranjera Directa –IED- llega fundamentalmente a la industria extractiva y a la banca y servicios. En menor medida a los sectores, agropecuario y manufacturero.

Dentro de las finanzas públicas, los ingresos derivados de la renta petrolera, representan 1/6 parte.

Fuente: diseño propio con datos del DANE.

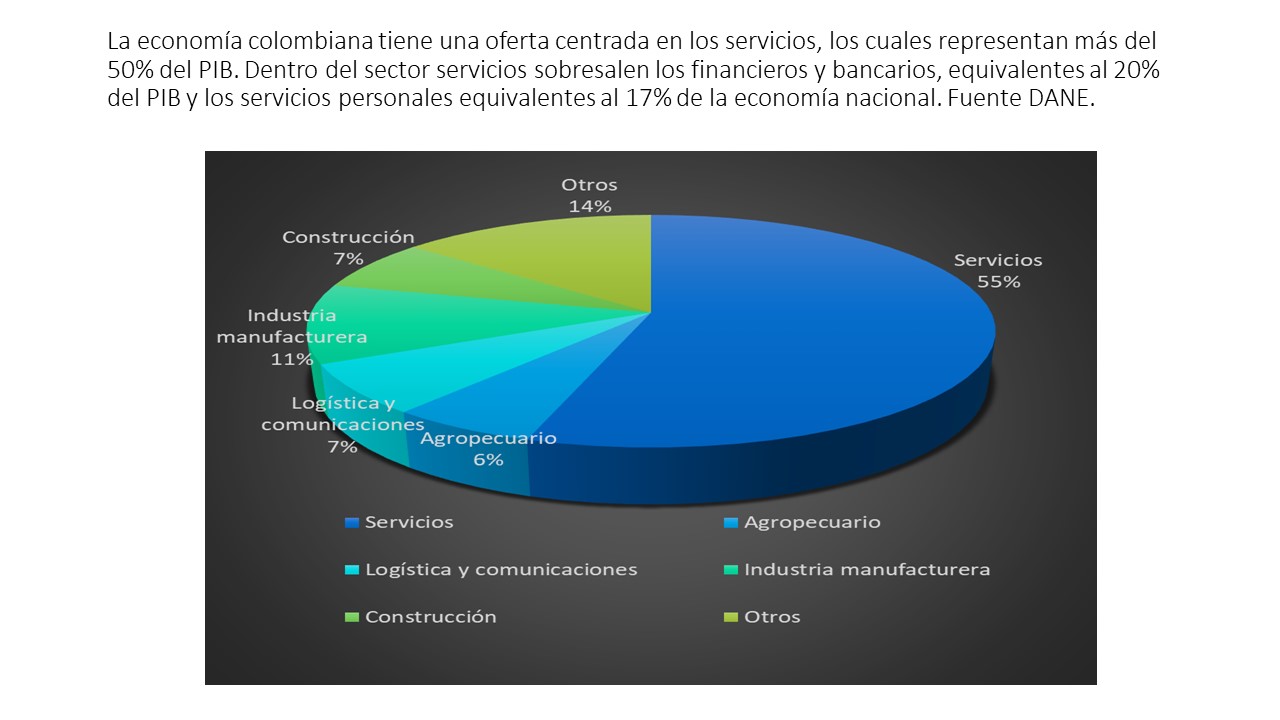

2. Componentes relevantes del PIB colombiano.

Como se verá en el siguiente gráfico y datos complementarios, la economía colombiana es altamente concentrada, poco industrializada, y ha dejado de ser rural.

– el sector servicios representa más de la mitad del aparato productivo del país,

– dentro del sector servicios se destacan, el sector bancario y el sector de servicios personales y sociales,

– el sector manufacturero concentra en cinco industrias, más de la mitad de la producción del sector,

– en la minería, los hidrocarburos concentran el 90% de la industria,

– el sector agropecuario, de poco peso, ya no depende del café, el cual equivale apenas al 11% del sector.

Fuente: diseño propio con datos del DANE

3. Dinámica de la Economía Global (Fuente: Congreso Nacional de Exportadores, memorias):

Fuerte desaceleración económica desde 2008, con estancamiento sostenido en la Unión Europea y Japón. Frágil recuperación de Estados Unidos y desaceleración permanente de China.

Caída en los precios mundiales de los commodities, especialmente hidrocarburos.

Participación pequeña de América Latina en el PIB global, mientras aumenta la participación del Este Asiático.

Crisis de los acuerdos comerciales en el mundo: Unión Europea (Brexit y Catalunya), NAFTA (Estados Unidos y México) y CAN (Colombia y Venezuela). Estancamiento de los Mega-tratados TPP y TTIP y de las negociaciones Multilaterales (OMC).

La economía global no presenta indicios de recuperación. Los pronósticos para 2018 señalan un crecimiento semejante al de 2017 (entre 3,3% y 3,8% según FMI); el cual es jalonado por los mercados emergentes y desacelerado por los países industrializados. Este crecimiento desacelerado no permite prever aumentos importantes de los precios del petróleo en 2018. El FMI pronostica que el precio del crudo se eleve sólo 2-4% en 2018 con respecto a 2017.

4. Escenarios socio-políticos para el año 2018 en Colombia:

La estabilidad política también marca el curso de la economía. En el caso colombiano, el proceso electoral será fundamental y, dentro de éste, las posiciones de los candidatos frente al proceso de paz. Para los empresarios, la clave de sus decisiones de inversión se halla relacionada con la certidumbre o incertidumbre que genere el ambiente político. Para ello, planteamos tres posibles escenarios y su relación con la incertidumbre del ambiente para los negocios:

Escenario 1: los candidatos favorables al SI en lo que respecta al proceso de paz obtienen la presidencia y las mayorías en el congreso. Se genera mayor certidumbre de corto plazo.

Escenario 2: los candidatos favorables al NO en lo que respecta al proceso de paz obtienen la presidencia y las mayorías en el congreso. Se genera mayor certidumbre de corto plazo.

Escenario 3: quien gana las presidenciales no logra mayorías en el congreso. Se incrementa la incertidumbre política.

El ambiente político, a medio año de las elecciones, indica que estamos más cerca del tercer escenario, esto es, el de mayor incertidumbre.

Conclusiones generales de corto plazo -2018-:

El año 2018 comienza con fuerte incertidumbre en lo interno y con un ambiente externo poco favorable al crecimiento económico. En consecuencia, ni el PIB, ni el empleo deben mostrar variaciones positivas relevantes. De hecho, debe ser un año de bajas inversiones, crecimiento desacelerado y estancamiento de la tasa de empleo.

El año 2018 no presenta factores favorables para la recuperación económica: los mercados de crudo no crecen, el precio del mismo permanece cerca a sus niveles actuales, Venezuela y Ecuador siguen siendo mercados poco atractivos y otras exportaciones que sustituyan al petróleo sólo crecerán lenta y gradualmente.

El mercado doméstico no crecerá en 2018, el ambiente no permite pronosticar crecimiento del empleo.

La ley de garantías electorales se suma al déficit fiscal como un fenómeno que mantendrá comprimido el gasto público.

La incertidumbre electoral, además de los bajos precios del petróleo, mantendrán bajos los niveles de inversión, al menos durante el primer semestre de 2018.

Parodiando al expresidente Lleras Restrepo, quien -en el marco del modelo de Sustitución de Importaciones- proclamó la consigna “exportar o morir” con la cual validó un conjunto de políticas públicas para promocionar las exportaciones, el Presidente Ejecutivo de ANALDEX, Javier Díaz Molina, sugirió en el XXIX Congreso Nacional de Exportadores la necesidad de “Exportar y Vivir” como la proclama que debe servir de faro a las estrategias que se implementen en función de la competitividad económica del aparato productivo colombiano.

La consigna no es gratuita. El tema es serio.

Colombia es un país que a lo largo de casi tres décadas transformó su canasta exportadora, incrementando la dependencia de commodities no renovables (petróleo, carbón, oro, ferroníquel) y reduciendo la participación proporcional de los bienes con valor agregado. Este fenómeno se ha venido profundizando a lo largo de los años tal y como lo ha demostrado suficientemente el Consejo Nacional Privado de Competitividad en sus informes anuales.

Varios son los factores que han incidido en esta “desindustrialización” tan manifiesta en nuestra dinámica exportadora. El deterior de las relaciones con Venezuela en la última década, la profunda revaluación del peso desde comienzos del siglo XXI y la crisis económica global emanada de la burbuja inmobiliaria que estalló en 2007, son algunas de las causas más evidentes.

Sin embargo, es claro que el planeta está sufriendo profundas transformaciones y que el modelo de desarrollo socio-económico colombiano requiere revisar varias estrategias en tópicos tan relevantes como la calidad, pertinencia y cobertura educativa, las inversiones en I+d+I, el fomento al empresarismo, la formalización laboral y la seguridad social; por nombrar sólo algunas de los más evidentes.

Por lo anterior, deseo resaltar algunos tips señalados por los destacados conferencistas y panelistas que se presentaron en el Congreso. Igualmente enlazo mis comentarios con las memorias del evento para que, quienes deseen, puedan profundizar en los diferentes tópicos.

1. Renato Baumann de Brasil llama la atención sobre la necesidad de dar el valor que se merece al comercio de servicios, puesto que mientras el comercio mundial de mercancías ha crecido 3,5 veces en 20 años, el de servicios se ha multiplicado por cinco en el mismo lapso de tiempo. En este mismo contexto, el autor señala que hay un gran interés -a la vez que una urgente necesidad- de reglamentar el creciente e-commerce, el cual seguramente se llevará una gran parte de la torta del comercio mundial en los próximos años. Sobre este tema hicimos un par de comentarios en un blog hace un par de semanas.

Ahora, un tema crítico que enciende las alarmas, es que la pequeña participación de América Latina en el comercio mundial de servicios es menguante. En tan sólo cinco años, de 2010 a 2015, caímos del 4% al 3,4%. Ahí renace la inquietud sobre la sofisticación de nuestro aparato productivo. Otros problemas endémicos detectados por el autor son: un enfoque de la creciente inversión extranjera directa hacia la exploración, explotación y comercialización de hidrocarburos y otros commodities mineros; y el bajo nivel de comercio intra-latinoamericano.

2. Leticia Armenta, docente-investigadora del TEC de Monterrey hace un análisis comparativo de las economías industrializadas, los BRICS y algunas economías latinoamericanas, incluida la colombiana. De su presentación se pueden destacar tres hallazgos fundamentales:

a. Desde la crisis de 2007-2008, nos encontramos entre un frágil y pírrico crecimiento y una recesión global. Ninguna economía, salvo China o India, dan señales de que puedan tener un desempeño decoroso en el mediano plazo. En el caso colombiano, el crecimiento se ve más atado al desempeño del consumo doméstico y de sectores como el financiero y el comercio que al comportamiento de las manufacturas y la agricultura. Los datos positivos de la industria manufacturera se asocian fundalmentalmente a la puesta en funcionamiento de Reficar.

b. En términos generales, la inflación ha sido controlada, excepto en casos críticos como Venezuela o Argentina. Esta es una señal saludable de la economía global que incluye el caso colombiano.

c. Muchas economías emergentes han logrado reducir sus tasas de desempleo, algunas colocándose en niveles casi de pleno empleo. Sin embargo, a pesar del relativo estable comportamiento económico, este no es el caso de Colombia, donde el desempleo estructural se mantiene alrededor del 10%.

3. Carlos Esteban Posada de Eafit nos dejó una reflexión muy relevante sobre un estudio de política monetaria, el cual debe ser tenido en cuenta seriamente por los empresarios. La síntesis de sus hallazagos es: el incremento en las tasas de interés por parte del Banco de La República es una herramienta efectiva para reducir la inflación; sin embargo, bajar las tasas de interés no es muy efectivo para estimular el crecimiento económico. Yo complemento esta reflexión invitando a los empresarios para que no centren sus expectativas en herramientas de política macroeconómica (tasas de interés, tipos de cambio, salario mínimo, etc.) sino que se focalicen en decisiones de mediano y largo plazo como la inversión en I+D+i, en educación, en infraestructura; las reformas tributarias y de seguridad social; etc. Esos factores sí pueden determinar los crecimientos sostenidos de la economía en el mediano y largo plazo.

4. Por último, quiero destacar las ponencias de Beethoven Herrera y de Juan Carlos Mathews, quienes nos invitan a no seguir caminando con los ojos vendados de cara al futuro. El empresario de hoy tiene que revisar las megatendencias del planeta y los retos de largo plazo del país. Las megaciudades, el envejecimiento poblacional o la desaparición de funciones y operaciones (que en 10 15 años serán desarrolladas por máquinas y no por personas) se acompañan de varios retos que se le avecinan a Colombia alrededor del agotamiento de las reservas de petróleo en el mediano plazo, los retos de movilidad y sobrepoblación en nuestras ciudadades y el post-conflicto.

Los empresarios tenemos que focalizarnos en la Visión de nuestra organización. ¿Cómo pretendemos ser reconocidos en 10, 15 o 20 años? y a partir de este Norte necesitamos formular y materializar las estrategias de desarrollo. El corto plazo no puede ser la brújula que dirija las decisiones trascendentales de las organizaciones particularmente las de los exportadores.

Colciencias funge como ente rector del Sistema Nacional de Ciencia, Tecnología e Innovación -SNCTeI-. El nombre del sistema es bastante sugestivo ya que reconoce la relación entre la ciencia pura y dura y su aplicabilidad: las soluciones tecnológicas y las innovaciones.

El papel que juega Colciencias como eje articulador del SNCTeI no está exento de debates.

Durante los últimos años se cuestionaron los mecanismos para distribuir los recursos de las regalías del Fondo de Ciencia, Tecnología e Innovación del Sistema General de Regalías. Bajo la lupa de los más críticos siempre ha estado la politización en el manejo de dichos recursos.

De igual manera, por años se debatió cuál sería el modelo ideal de medición del desempeño de los grupos de investigación. El nuevo modelo comenzó a implementarse en 2013 y la desazón fue mayor cuando muchos grupos “élite” bajaron de categoría bajo los nuevos parámetros. Con el tiempo, las instituciones y sus grupos se han ído acomodando; pero aún persisten debates, entre otros el de las facultades de ciencias sociales y humanas que se consideran tratadas como “de segunda mano” con respecto a las investigaciones relacionadas con tecnología e innovación. Como se preguntaba un crítico que leí: “¿Cuál es la relevancia de un estudio sobre la literatura colombiana del siglo xix? O, ¿por qué hay que apoyar una investigación sobre el impacto cultural del grafiti?”

Por último, Publindex hace tan sólo unas semanas reportó la evaluación de las revistas indexadas. El modelo de medición ha sufrido un cambio sustancial en el cual se incluye el índice H que se construye a partir del número de veces que los artículos publicados han sido citados en toda la web. Y ahí fue Troya nuevamente: casi el 60% de las revistas que habían sido indexadas en la medición pasada fueron descalificadas esta vez. O sea, de más de 500 revistas indexadas se pasó a poco más de 240.

Ideas para revisar los indicadores de medición.

1. Es evidente que las mediciones que se realizan están inspiradas (¿o más que eso?) por modelos extranjeros, particularmente de los países industrializados. O sea que el síndrome de la OCDE cruza directamente nuestro SCTeI.

Las dudas razonables tienen que ver con la pertinencia. Una cosa es que los países industrializados sean un referente y otra muy diferente es que se pueda copiar su modus vivendi. No se puede desconocer la importancia de la investigación para la competitividad, ni la importancia de investigaciones basadas en métodos cuantitativos. Pero eso no quita que un país como el nuestro -o el mundo loco de hoy- requiere de más humanismo y más estudios sociales: el post-conflicto no es un tema de cálculos suma cero, es un tema de repensar el modelo de convivencia social, política y económica. Esto sólo por poner un ejemplo.

Por lo tanto, tiene validez el cuestionamiento a un sistema global que subvalora al método crítico o a los métodos cualitativos. En esa misma dirección es evidente que las publicaciones top, llámese Scopus o Isi (Web of Science), difícilmente aceptarán un artículo elaborado bajo estos métodos o que se ocupe de temas de interés “parroquial” (país, departamento, zona, etc.).

En otras palabras, no podemos confundir referentes con modelos a copiar. Nuestros investigadores deben preocuparse por los retos de nuestro país y la región, y necesitamos modelos de medición que valoren debidamente estos aportes.

2. A la hora de medir la labor investigativa en nuestro SCTeI, el reinado lo tienen los grupos de investigación y los papers. Y yo quiero sentar bases para un debate.

Un grupo de investigación estructura su trabajo en función de líneas, las cuales son permanentes y se dinamizan a través de los proyectos de investigación, los cuales son temporales. Como resultado de las investigaciones pueden obtenerse diversos productos: artículos científicos, libros, patentes, software, prototipos, diseños industriales, nuevos materiales académicos, diseños curriculares, etc.

Vamos por partes.

a. ¿Por qué no medir las líneas de investigación en lugar de los grupos? Una línea es una categoría duradera que da cuenta de intereses sentidos de un colectivo de investigadores. O sea, si una línea responde a una necesidad social o a un problema teórico concreto, entonces, lo importante sería ver cómo dicha línea madura y avanza en la generación de nuevo conocimiento en función del reto que se intenta abordar. Yo me imagino que buscar la vacuna contra la malaria es una “tremenda” línea de investigación del científico Patarroyo y su equipo de trabajo. Estoy seguro que lo más relevante de este grupo de trabajo no se mide por la cantidad de papers publicados, sino por el grado de avance de su investigación, el cual seguramente se evidencia a través de diversas productos. Esto me lleva a la segunda reflexión.

b. ¿Por qué los grupos de investigación les dan menos importancia a otros productos, resultado de los proyectos de investigación? No tienen nada de malo los artículos publicados en revistas científicas de alto perfil. El problema que se está evidenciando es que el número de papers publicados crece pero no sabemos cuál es el grado de madurez de las líneas de investigación. De hecho, ni el sistema invita, ni la realidad empírica muestra que los investigadores estén interesados en los demás productos que se pueden derivar de proyectos de investigación. O sea, pocos grupos de investigación desarrollan software, realizan consultorías empresariales, patentan innovaciones o evidencian su participación en la generación de políticas públicas, sólo por poner algunos ejemplos.

Ya lo planteaba en un artículo anterior, este sistema de medición está convirtiendo al SCTeI en un círculo vicioso de “escribir para citar y citar para escribir“, algo muy lejano al propósito científico de “hacer la pregunta para buscar la solución“.

Comentario final.

Hace varios años lidero el grupo de investigación Organización y Gerencia, Orygen, clasificado en Colciencias. Como todos los grupos, con mis colegas se han logrado papers publicados en revistas indexadas. Pero lo que más orgulloso me pone es que muchos de aquellos se acompañan de software, consultorías, diseños industriales, casos de enseñanza y simuladores empresariales que llegan al aula de clase o se ponen al servicio de empresarios y emprendedores. No ha sido fácil mantener esta filosofía -ha sido costoso-, pero la universidad en la que trabajo (Ceipa Business School) es consciente de que se debe hacer investigación pertinente y de impacto.

Estoy seguro que hay otros grupos con una filosofía semejante, y probablemente con muy buenos resultados de impacto; sin embargo, ésta no es la constante. Creo que debemos avanzar en esta dirección.