Giovanny Cardona Montoya, febrero 01 de 2020.

Terminó enero y el plazo se cumplió: Brexit ya es una realidad.

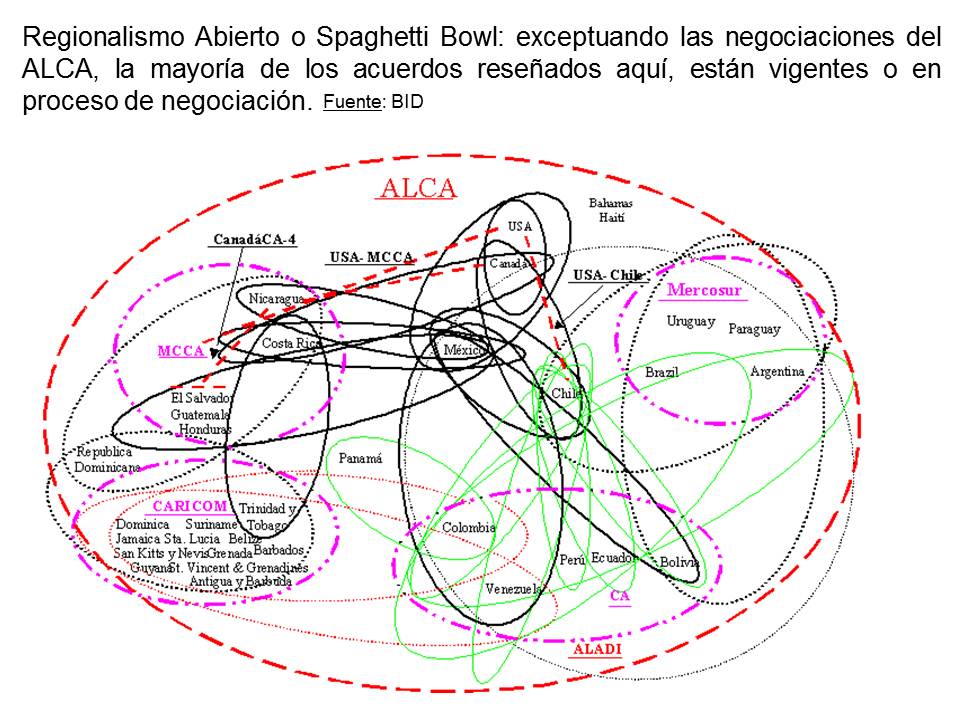

Si la salida de la Gran Bretaña desencadenara un pequeño efecto dominó – Polonia, Hungría y algún otro-, se configuraría una gran crisis del modelo desarrollo basado en la integración regional: crecemos todos para desarrollar la región. Hoy los TLC masificados e interregionales no hacen parte de este paradigma, más bien son prototipos de libre comercio que buscan compensar las incapacidades de la OMC como escenario de negociaciones. El Spaguetti Bowl del que habla Baghwati es una ola de acuerdos de liberalización comercial que nada tiene que ver con el modelo de la integración para el desarrollo. Los euroescépticos están de fiesta.

Brexit es un hito en la historia de los procesos de integración regional, los cuales se han desarrollado a lo largo de siete décadas. Cuando me refiero a procesos de integración regional estoy hablando de experiencias que se pueden entender desde alguna de las siguientes perspectivas:

- Acuerdos Comerciales que se inspiran en la unión de las naciones de Europa Occidental, lo que hoy conocemos como la Unión Europea;

- Procesos de integración reconocidos por el Acuerdo General de la OMC, ya sea, en calidad de zonas de libre comercio o de uniones aduaneras (aunque su profundidad pueda ser mayor, alcanzando el nivel de mercados comunes o de uniones económicas). El artículo XXIV y la Claúsula de Habilitación, reconocen a estos acuerdos como excepciones al principio de Comercio Sin Discriminación de la OMC;

- Procesos regionales de unificación de mercados y políticas económicas con el fin de estimular el desarrollo económico ampliado (crecen las economías nacionales en la medida que se fortalece la región como un todo). Estos procesos nacieron con una base ideológica proteccionista basada en el paradigma del Estructuralismo y el Neoestructuralismo (Cepal 1960-1980)

El primer hito de esta historia es el inicio de la integración europea de la segunda post-guerra mundial (1951): la CECA -Comunidad Económica del Carbón y el Acero-, Euratom y luego el Mercado Común Europeo. Con estrategias diferentes, pero propósitos semejantes, la Unión Soviética y sus aliados crearon el CAME -Consejo de Ayuda Mutua Económica-. Sin embargo, con el muro de Berlín, en 1989, también se vino abajo el proyecto de integración económica de Europa del Este.

El bloque europeo nace con un propósito siamés: evitar que se cimente una nueva guerra (asegurar que Alemania no se vuelva a levantar en armas contra sus vecinos) a la vez que se construye un desarrollo económico regional, entre otras, protegiéndose de la expansión del comunismo pro-soviético.

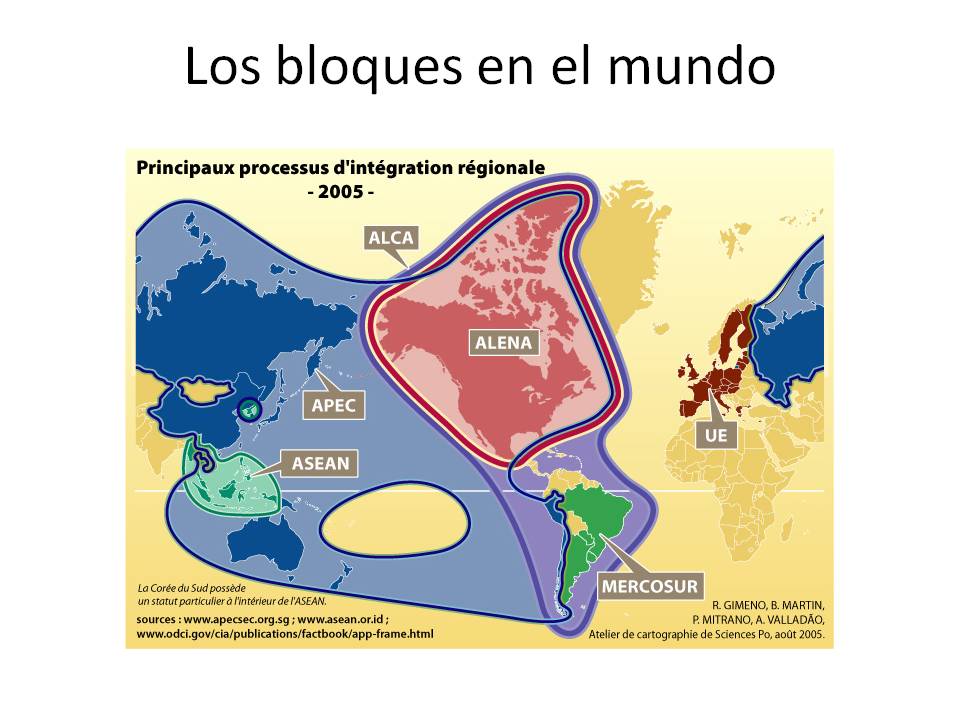

El segundo hito es la réplica del modelo europeo en otras latitudes: ASEAN (Sudeste Asiático), MCCA, ALALC-ALADI (América Latina) y otros casos en el continente africano.

El Tercer hito es NAFTA (TLCAN) que se convierte en 1994 en el primer germen de un bloque comercial que integra naciones industrializadas con un referente del tercer mundo (México). Este hito es, a la vez, el inicio del denominado Regionalismo Abierto que transforma el carácter proteccionista de la integración en un eslabón nuevo del Neoliberalismo Globalizador. Con el NAFTA vino una ola de acuerdos comerciales interregionales (TLC) con bajos niveles de profundidad en materia de integración pero que se convirtieron en vehículo para expandir el libre comercio comercial -una especide de “operación avispa” del librecambio mundial ante la ineficiencia de la OMC como escenario de negociaciones comerciales-.

El supuesto Regionalismo Abierto pretende fortalecer la integración latinoamericana abriendo las fronteras a terceros países, a través de las aperturas económicas y los TLC, sin embargo, lo único evidente es que se ha detenido el proceso de industrialización en la mayoría de los países y se han congelado los tratados regionales como CAN y Mercosur.

Aunque la OMC reconoce todos estos TLC como excepciones al principio de Comercio Sin Discriminación, es claro que su espíritu no es exactamente de integración económica, sino de liberalización comercial. Sin embargo, el TLCAN se ha convertido en un verdadero bloque en tanto el comercio intrarregional es el más significativo para Canadá y México, a la vez que tiene un creciente peso en la balanza comercial de Estados Unidos.

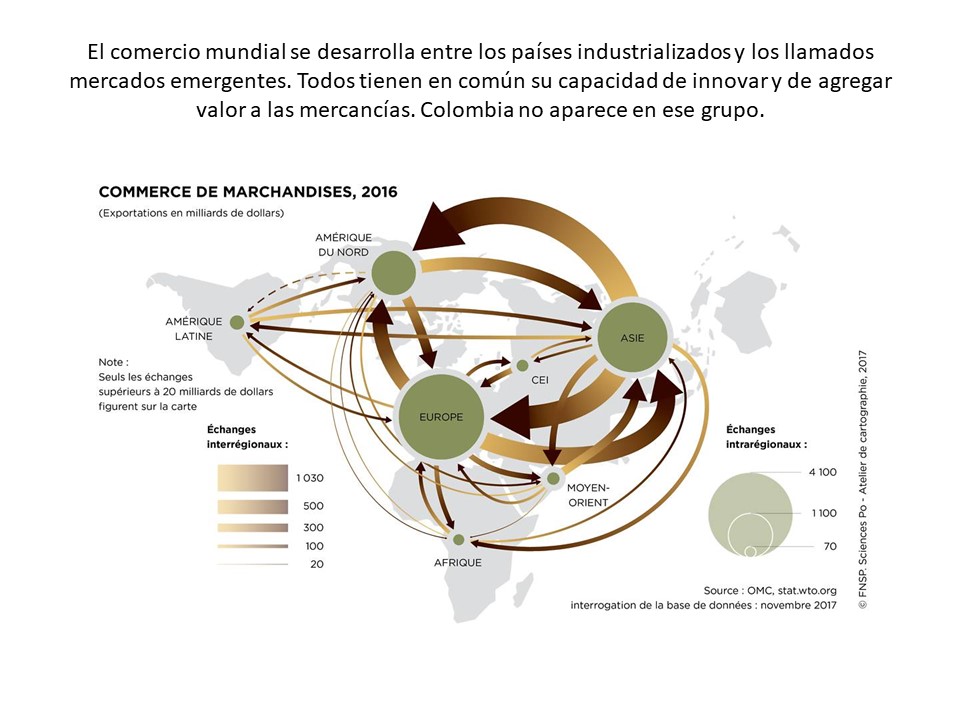

El NAFTA -TLCAN- y el comercio intraasiático aparecen como flujos intrarregionales de mercancías de gran significado para el mundo. El comercio al interior de la UE es equivalente a 25% del comercio mundial. Este último es el mayor flujo comercial del planeta.

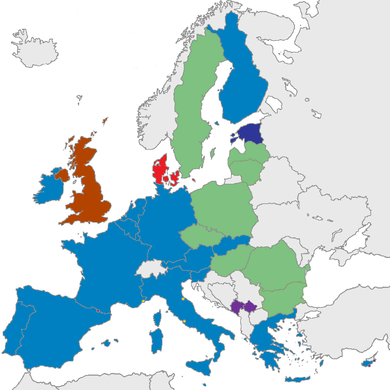

El cuarto hito es el Brexit. La salida de la Gran Bretaña abre un boquete al bloque europeo.Con una población superior a los 65 millones de habitantes, Gran Bretaña aparece en el top 10 del PIB mundial y en el puesto 22 del PIB per cápita. O sea, en términos absolutos es -hasta hoy- un jugador muy grande dentro de la Unión Europea.

La isla tiene el 3o PIB del bloque, el cual equivalía a casi 10% del de toda la Unión Europea (aproximadamente 2.5 billones de euros en 2018, contra un PIB regional de 25 billones de euros). La Unión Europea es fuente del 34% de las exportaciones del mundo, 65% de las cuales tienen como destino un país del bloque. En este contexto, 47% de las exportaciones de la Gran Bretaña van dirigidas a Europa (2016).

Según la OMC, entre 2016 y 2017, Gran Bretaña fue el 5o exportador del bloque (cerca de 5oo mil millones de dólares), muy cerca de Francia (3o) e Italia (4o). Alemania y Holanda son, de lejos, las potencias exportadoras del bloque. Sin embargo, es menester destacar que Gran Bretaña aparece en el top 10 del planeta. Ahora, otro dato que le da relevancia a la Gran Bretaña en el contexto de la economía europea y del mundo es el hecho que aparece como el 2o exportador mundial de servicios -por delante de Alemania- y el 6o importador en el ramo.

¿Qué es lo que está en juego?

La Unión Europea no sólo es un acuerdo comercial (libre comercio de mercancías y de servicios); tambien es una Unión Aduanera (un territorio regional aduanero administrativamente integrado) y un mercado común (con un régimen integrado para el movimiento de personas y capitales). Por último, los integrantes del bloque europeo comparten algunas políticas comunitarias, por ejemplo la PAC (política agropecuaria comunitaria). Todo esto está en juego.

A partir del 31 de enero de 2020 comienza un período de transición que va hasta diciembre, en este plazo se negociarán nuevos acuerdos para que Brexit “no sea tan doloroso” para empresas y ciudadanos. Aranceles nuevos, trámites que eran inexistentes y ahora son necesarios, derechos civiles que desaparecen (al convertirse las empresas y las personas en extranjeros), nuevos sobrecostos, restricciones y prohibiciones; son las nuevas realidades que pueden llegar a caracterizar las relaciones socio-económicas entre la Gran Bretaña y la Unión Europea. Se cuenta con apenas 11 meses para elaborar un nuevo régimen que evite que el “nuevo muro” que se construye en Europa sea más restrictivo que lo que fue el de Berlín.

¿Qué esperar en el corto y mediano plazo?

– Un año lleno de incertidumbre sobre lo que serán las nuevas relaciones económicas a partir de 2021, cuando termine la transición y se firme un nuevo acuerdo entre la UE y la GB.

– Incertidumbre para ciudadanos europeos y británicos que habitan a lado y lado del canal de la Mancha. Su condición migratoria puede cambiar dramáticamente.

– Emigración de empresas extranjeras que se beneficiaban del régimen comunitario y que se hallan instaladas en Gran Bretaña.

– Gestión diplomática acelerada y profunda para que los británicos firmen TLC con naciones de otras latitudes con las que han tenido regímenes comerciales preferenciales pero a través de la UE. Ahora cada país del resto del planeta tendrá que firmar con Londres un acuerdo independiente para restaurar los beneficios que se tenían a través de la Unión Europea.

– Desaceleración del Comercio y de las Inversiones entre el continente europeo y la Gran Bretaña.

– Desaceleración en el crecimiento del PIB del continente y de la isla.

– Posible devaluación de la moneda británica y del Euro con respecto al dólar americano.

En lugar de conclusiones:

Lo que suceda en esta nueva etapa de relaciones entre la Gran Bretaña y la Unión Europea será referente para los euroescépticos que pululan por todo el bloque (especialmente en Italia, en Hungría y en Polonia). Pero, de otro lado, el Reino Unido verá abiertas nuevamente las venas de su posible desintegración: Irlanda del Norte sufrirá nuevamente las fronteras que los distancian de sus hermanos del Sur, a la vez que los escoceces, quienes votaron No al Brexit, revivirán el debate de su independencia.

De igual manera, servirá de base para nuevas reflexiones (académicas, políticas y empresariales) sobre lo que significa el paradigma de la integración europea en comparación con el Regionalismo Abierto.

La integración regional ya estaba en crisis en América Latina (ni la CAN, ni Mercosur, ni los países centroamericanos han logrado consolidar una Unión Aduanera plena), pero ahora la crisis se vive en continente que les ha servido de inspiración por más de medio siglo.