A veces mezclamos temas:TLC, Unión Europea, OMC o TPP son componentes de un mismo objeto de estudio, pero no significan lo mismo. Para entender la decisión de Trump, al retirar a su país del TPP y amenazar con revisar en general su política de acuerdos comerciales, vamos a explicar algunos conceptos: Continuar leyendo

Giovanny Cardona Montoya

Junio 26 de 2016.

El año en que falleció Bela Balassa, economista húngaro egresado de Yale, comenzaba yo a “adoctrinar” a mis alumnos con las etapas de la integración económica, apoyado en los postulados de este célebre autor. Hoy, 25 años después, y en medio de su peor crisis, me mantengo firme en esta convicción: la integración regional es un modelo viable para lograr el desarrollo mancomunado de diversos pueblos.

Con los resultados del Brexit el pasado jueves (23 de junio), las bolsas de valores andan en pánico, a la vez que el lenguaje de los voceros de la UE hacia las autoridades del Reino Unido se percibe agresivo y un poco intimidante: “si se van a ir, deben hacerlo inmediatamente”. Pero, el Brexit no es algo aislado, sino que es la cereza que se derrite en el pastel de un modelo de integración que se desmorona desde hace un cuarto de siglo.

¿Cuál es el paradigma original?

Si lo repasamos desde una perspectiva teórica (Balassa), la integración regional comienza con la liberalización comercial (Zonas de Libre Comercio), luego llegaría la etapa de la creación de una única aduana regional (Unión Aduanera), lo que exige que los países miembros renuncien a esta función soberana. Posteriormente se desarrolla el Mercado Común, permitiendo que los inversionistas y los trabajadores de la región puedan movilizarse con la tranquilidad legal de encontrarse en su mercado doméstico. Paralelo a estas etapas, se van unificando las políticas macroeconómicas y sectoriales: agropecuario, moneda única, impuestos unificados, infraestructura regional, sistema educativo, etc.

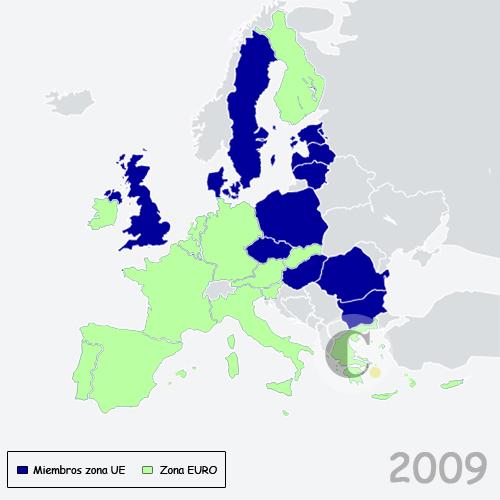

Este modelo se ha venido probando durante más de sesenta años en Europa, ya que, además de un mercado integrado de bienes y servicios, el continente se unificó para las inversiones y los trabajadores. Como complemento, se creó una política agropecuaria comunitaria, se coordinan políticas fiscales, se crea la Zona Euro (a la que no pertenecen todos los países de la UE) y se desarrollan diversas políticas sectoriales de carácter supranacional. Como resultado de todo ésto, Europa se ha convertido en el ejemplo más desarrollado de integración regional por sus resultados: 25% del comercio mundial es intraeuropeo y éste representa el 71% de las exportaciones de los países europeos. En términos de bienestar hay que reconocer que con su integración, el continente europeo reconstruyó su economía después de la segunda guerra mundial, se industrializó, desarrolló su economía rural y sacó de la pobreza a los países mediterraneos y a Irlanda. Europa para los europeos, diría yo, parodiando al expresidente Monroe de Estados Unidos.

Una Europa integrada, aunque con diferentes niveles de profundidad: no todos se vinculan a la Zona Euro.

Haciendo una lectura rápida, podemos reconocer que ASEAN en el sudeste asiático, ALALC-ALADI en América Latina son experiencias de integración inspiradas en el modelo europeo, aunque nunca llegaron a profundizarse, ni siquiera han logrado consolidar una Unión Aduanera (el primer nivel de supranacionalidad en el modelo de Balassa).

Sin embargo, la integración europea nació política, no económica; y es aquí donde el paradigma muestra su verdadera debilidad. Churchill llegó a considerar que sólo la creación de los Estados Unidos de Europa evitaría que el continente siguiera siendo un campo de guerra. Más comprometidos con esta idea, los “Padres Fundadores” -Monnet, Schuman, Adenauer y Bech- dieron pasos concretos para materializar la integración del continente.

Bech, entonces Primer Ministro de Luxemburgo, propuso el primer acuerdo el que consistió en la creación de la CECA, Comunidad Económica del Carbón y el Acero, para asegurar que ningún país tuviera pleno control sobre estas materias primas, las cuales eran fundamentales para el desarrollo de la industria de armamentos de la época. Era claro que Francia y Alemania, principalmente, se proponían crear un ambiente que inhibiera nuevas guerras en el continente, Benelux e Italia fueron socios comprometidos en este proyecto.

Crisis del paradigma.

El modelo de integración por etapas conlleva una gradual concertación de políticas e instituciones que se originan en la soberanía del Estado-nación. En la medida que se profundiza la integración los compromisos pasan de intergubernamentales a supranacionales. En otras palabras, la integración regional nació como un modelo que reta a una tradición de varios siglos de unas relaciones internacionales y una soberanía, centradas en la supremacía de los Estados; la integración regional no sólo produce efectos económicos, también afecta la lógica de la política y las lealtades de los ciudadanos.

Así, la Unión Europea tiene una fuerte base política que se confirma con los Criterios de Copenhague de 1993, los cuales establecen que para ser miembro de la Unión Europea se debe ser un Estado democrático, donde impere la ley, los derechos humanos y se respeten las minorías. En este mismo contexto, el bloque europeo ha consolidado un régimen común de asilo, el cual se deriva de la convicción de unos derechos humanos realmente universales. Sin embargo, la realidad geopolítica que vive Europa, con un terrorismo fundamentalista que les persigue y una crisis humanitaria de inmigración originiaria de Siria, han exhacerbado los espíritus nacionalistas de izquierda (obreros) y derecha (conservadores), que comienzan a ver en la Unión Europea el germen de la destrucción de un bienestar que, paradójicamente, la misma integración les ha proporcionado por décadas.

No sería extraño que detrás de Reino Unido se vengan intentos viables de separación en Grecia, Irlanda, Holanda e Italia. Incluso, la salida de Reino Unido de la Unión Europea puede motivar otro tipo de nacionalismos, como el de los irlandeses del norte o los escoceses que son más proclives a la integración europea. La decisión tomada por los ingleses puede traerle a Londres nuevas consecuencias separatistas no esperadas.

Sin embargo, y esta es mi hipótesis, la crisis de este paradigma no nace con Brexit sino con el espíritu neoliberal que han adquirido los procesos de integración, desconociendo las dimensiones sociales y políticas de los mismos. Así, el proyecto de Constitución Europea fracasó a mediados de la década pasada ya que los conservadores lo vieron como una afrenta a la identidad nacional y los de izquierda como un instrumento demasiado neoliberal dedicado a la integración de flujos económicos y, de ningún modo, a la consolidación de dinámicas interculturales con impactos sociales.

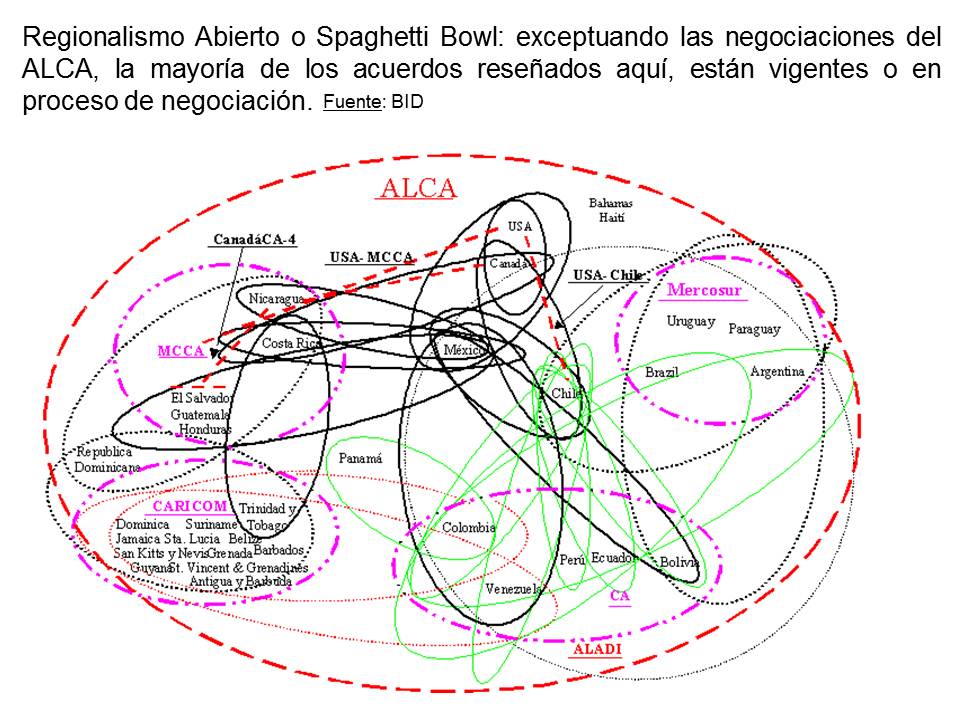

De igual modo, a finales de los 80s, los países latinoamericanos renunciaron a un desarrollo socio-económico integrado a partir de la industrialización y la construcción de mercados ampliados, para aventurarse en la firma de TLC con Estados Unidos, Europa y este asiático (supuesto Regionalismo Abierto). Así, los sueños de una Unión Aduanera del Mercosur o en la CAN se han diluido, y la integración no pasa de ser un proceso de liberalización del comercio. De hecho, aunque la crisis de la CAN se pueda explicar por las diferencias de modelo político de Ecuador y Bolivia con respecto al de Colombia y Perú, todo indica que la alternativa que eligió Colombia, Alianza del Pacífico, tampoco va a trascender, porque es de carácter intergubernamental y, en consecuencia, los esfuerzos que se hagan para profundizar la integración estarán siempre sujetos a los vaivenes electorales de cada país. Sin supranacionalidad no hay una verdadera integración, y los TLC no buscan nada de esto, solo una apertura de mercados para el desarrollo de las cadenas globales de producción de bienes y servicios.

El supuesto Regionalismo Abierto pretende fortalecer la integración latinoamericana abriendo las fronteras a terceros países, a través de las aperturas económicas y los TLC, sin embargo, lo único evidente es que se ha detenido el proceso de industrialización en la mayoría de los países y se han congelado los tratados regionales como CAN y Mercosur.

En lugar de conclusión.

La crisis del paradigma de la integración nace con el neoliberalismo que desestimó su carácter holístico (económico, político, social) y gradual (etapas de la integración) para convertirlo en un mero vehículo de liberalización comercial que dé respuesta a los interes de las compañías multinacionales. Sin embargo, en el caso de la Unión Europea, si se desea remozar el sueño de los padres de la integración y detener una posible desbandada, se hace necesario pensar en tres decisiones:

1. Crear un pleno Banco Central, para que la política monetaria no sea direccionada por las economías más fuertes, tal y como le tocó sufrir a Grecia en la reciente crisis, donde el interlocutor del gobierno helénico no estaba en Bruselas sino en Berlín;

2. Repensar el modelo de una Europa a diferentes velocidades, ya que es evidente que hay países que frenan o desestimulan el proceso integrador (no sólo Reino Unido, también hay que pensar en Polonia, por ejemplo.); y

3. Retomar el espíritu holístico de la integración, de otro modo, el miedo al desempleo local y al terrorismo, será caldo de cultivo para detener la integración de las personas, que no sólo representan el mercado laboral, sino que son la base de una real integración intercultural.

La semana pasada tuve la oportunidad de visitar el Nodo Barranquilla de la Universidad CEIPA (Colombia) y compartir una conferencia sobre las tendencias en el entorno internacional de los negocios. En dicha charla me propuse hacer un énfasis de carácter prospectivo frente al tema. O sea, más que resaltar los datos actuales, quise buscar los determinantes de los cambios de largo plazo en el entorno internacional de los negocios.

Les dejo el enlace para las personas que deseen ver la conferencia completa: http://www.youtube.com/watch?v=TzFGSRlVf8o&feature=youtu.be

En síntesis de la conferencia se puede deducir:

– Es creciente el comercio mundial de mercancías de alto valor agregado, relegando la participación de los productos de la minería y la agricultura,

– Inclusive, la participación de los países en vía desarrollo se reduce también en el mercado de los bienes agropecuarios, lo que se explica por el alto proteccionismo de los países industrializados, con respecto a los productos que aseguran la supervivencia de las personas: granos proteínicos, cárnicos y lácteos, azúcar. Los TLC que firmamos no abren de manera significativa los mercados de la UE o de Estados Unidos frente a estos productos.

– La distribución geográfica de la mayor parte del comercio del mundo sigue centrada en Norteamérica, Europa Occidental y el Este Asiático, pero aumentando la participación de nuevos países emergentes como China, India, Corea, Taiwan. Igualmente emergen algunos países latinoamericanos (Brasil y Chile) o africanos (Suráfrica, Egipto).

– Hay un fuerte comercio intrarregional en Norteamérica -NAFTA- y Europa Occidental -Unión Europea-. Incluso, las naciones del Este Asiático tienen un gran comercio intrarregional. Resaltemos que la mayor parte de las exportaciones intraasiáticas y de esta región con Europa y Norteamérica son bienes intermedios, no productos terminados. Esto se explica por el denominado Comercio Mundial de Tareas en el marco de las Cadenas Globales de Valor.

– Hay un auge del Comercio Mundial de Tareas, o sea que las Cadenas Globales de Producción organizan la producción mundial; en consecuencia, los países y las empresas exitosas hacen parte de estas cadenas elaborando componentes o ensamblando partes de un producto que se manufacturan con la participación de decenas de países.

– El comercio mundial de hidrocarburos tiene futuro, ya que casi el 90% de la canasta energética mundial tiene que ver con petróleo, gas y carbón. Sin embargo, Colombia no tiene muchas reservas, lo que no augura mucho éxito en este sector en el largo plazo. El Medio Oriente y Venezuela tienen los recursos para abastecer el mundo en las próximas décadas.

Antecedente

Durante las décadas de 1960-1980, Colombia abrazó el modelo de Promoción de Exportaciones, el cual complementaba a medio siglo de Sustitución de Importaciones. Mientras este último permitió que algunas pequeñas plantas manufactureras se consolidaran como empresas de talla nacional (locerías, cerveceras, cementeras, fabricantes de gaseosas, textileros, confeccionistas, marroquineros, etc.), el primero pretendió que el país redujera la dependencia de las exportaciones de café. Ello permitió que se consolidara el concepto de Exportaciones Menores -todas aquellas diferentes al café y a los hidrocarburos-. Gracias a este esfuerzo proteccionista, los floricultores, bananeros y confeccionistas, principalmente, salieron a los mercados internacionales.

La realidad actual

Pero, a partir de 1990 cambiamos el modelo: abrimos las puertas a la competencia externa y al capital internacional. ¿Cuál era el objetivo?: obligar a nuestras empresas a competir y atraer capitales para que se pueda modernizar el aparato productivo. Los cambios se han visto: la modernización de las comunicaciones y la sofisticación y ampliación de cobertura del comercio en grandes superficies y en la banca, principalmente.

Para consolidar la estrategia el país renuncia a liderar los proyectos de integración regional como la CAN, y se lanza a la apertura de mercados globales a través de la firma de TLC con países y bloques de Europa, Norteamérica y Asia.

Fuente: http://www.semana.com/economia/articulo/con-acelerador-fondo-tlc/346478-3

Fuente: http://www.semana.com/economia/articulo/con-acelerador-fondo-tlc/346478-3Sin embargo, lo que estas cifras no muestran es que después de 23 años de apertura y más de una década buscando TLC con países de diferentes regiones, nuestra oferta exportable no ha tenido los cambios esperados. Veamos aleatoriamente unos datos. Según el DANE en el primer semestre de 2012 67,2% de las exportaciones fueron mineras, especialmente hidrocarburos, productos manufacturados 16%, y alimentos poco más del 10%. Con respecto a 2011, dichas exportaciones aumentaron 10%, fundamentalmente por el crecimiento en las exportaciones de petróleo y otros productos mineros.

Ahora, si miramos por productos, encontramos que el aumento de las exportaciones de manufacturas, con respecto a 2011 se explica principalmente por el crecimiento en las ventas de ferroníquel y plástico en formas primarias y medios de transporte. O sea, además de que la industria manufacturera sigue siendo poco representativa en las exportaciones, sus pocos avances tienen que ver con productos de bajo nivel de complejidad tecnológica o ensamblajes.

De igual modo, si miramos la estructura de las exportaciones agropecuarias, veremos que café (33%), flores (22%) y bananos (11%) representan 2/3 partes de las ventas del sector en 2012.

Ahora, según ANIF, la desindustrialización que vive nuestro país no sólo se evidencia en las exportaciones. La relación entre Valor Agregado y PIB, según un estudio de Clavijo ha caído de 24% en la década de 1970 a cerca del 12% en la actualidad. La industria manufacturera aportaba 1/4 del empleo en la década de 1980 y ahora apenas alcanza el 13%.

Esto, en concepto de los expertos, se puede explicar por el cierre del ciclo de la industria liviana de bajo nivel tecnológico (cervezas, gaseosas, calzado, confeccioines), lo que se tradujo en un auge del sector servicios. Pero también estarían haciéndose visibles los efectos de una típica “enfermedad holandesa” resultado de la expansión del sector minero energético. Esto último explicaría la revaluación de más de una década y el encarecimiento relativo de la mano de obra. Factores que juegan negativamente para el desarrollo de los demás sectores transables: manufacturero y agropecuario.

Conclusiones:

La estructura exportadora colombiana es la misma de la década de 1960 cuando el país instauró el modelo de promoción de exportaciones para reducir la dependencia del café y los hidrocarburos. El café sí redujo su participación, los caficultores, incluso, están viviendo su viacrucis, pero ahora dependemos de las exportaciones de petróleo y carbón. Ni el sector manufacturero, ni la agroindustria son las locomotoras exportadoras de este país.

Pero, el problema es más complejo si vemos, en general, la estructura del PIB del país: decrecimiento del valor agregado, reducción absoluta de la participación del sector manufacturero y relativo encarecimiento de la producción nacional, debido a la sobrevaloración de la moneda, fenómeno asociado al auge minero-energético.

SIn embargo, el país acelera la firma de TLC sin privilegiar la solución de los problemas internos que explican el éxito competitivo de los mercados emergentes y de los países industrializados: infraestructura de calidad, crecientes procesos de investigación, desarrollo e innovación, apalancados en un sistema educativo que forme profesionales emprendedores que promuevan transformaciones en procesos, productos y servicios.

Nuestra baja cobertura educativa, los problemas de subalimentación de, aún, significativos grupos de niños, y la poca inversión en innovación y desarrollo -lo que se evidencia en las pocas patentes que el país registra- son talanqueras concretas para un país que firma TLC con todo el mundo, con la expectativa de aumentar la participación en dichos mercados. Como lo hemos reiterado en artículos anteriores, no se necesita de Acuerdos Comerciales para exportar petróelo y carbón, estos productos tienen un mercado bastante libre a nivel global.

Autor: Giovanny Cardona Montoya

Acabamos de tomar una “nueva” gran decisión: ahora somos parte de uno de los más grandes bloques del mundo. O, bueno, eso dijeron los jefes de estado y los periodistas que desde Cali siguieron la cumbre entre los países integrantes de la Alianza del Pacífico. Según los protagonistas y los voceros de los medios de comunicación, éste sería el 8vo bloque económico más grande del mundo.

Pero, ésta es una nueva evidencia que no hemos entendido nada o casi nada, de lo que pasa en el contexto de la globalización comercial. En 1990, el entonces presidente César Gaviria nos daba la bienvenida al futuro con la Apertura Económica. Hace casi 20 años revivió el futuro con la reconfiguración del bloque andino y hace poco más de un año se nos volvió a aparecer el futuro con el tan anhelado TLC con Estados Unidos. Y esta semana, como una realidad paranormal, volvimos a tener una “aparición”.

La Alianza del Pacífico: ¿un gran bloque?

Evidentemente se han unido economías que equivalen a un gran pedazo de la torta del PIB mundial. Eso sí, teniendo en cuenta que México representa 2/3 partes del mismo. Adicionalmente, si un país asiático va a mirar a México como un mercado interesante y “extendido” no será por la Alianza del Pacífico, sino por ser miembro del NAFTA.

Ahora, para que se consolide un verdadero bloque habría que ver el grado de profundidad de la integración. Se habla de librecomercio de mercancías y servicios, de movilidad de personas y de otros ámbitos complementarios.Veremos con los años que, de esto, se traduce en relaciones comerciales y de inversiones concretas.

Adicionalmente, hay que recordar que antes de la Alianza del Pacífico, entre estos países ya existían acuerdos bilaterales (Chile con la CAN, Colombia con México en el G-2). O sea, la Alianza del Pacífico, para hacer un verdadero aporte, tendría que profundizar los acuerdos existentes, puesto que el primer impacto al triangular los acuerdos bilaterales será una posible “erosión de preferencias”, o sea, productores colombianos posicionados en Chile o Perú, por ejemplo, pierden con México ese mercado ganado bilateralmente.

Adicionalmente, se habla de que van a actuar como bloque ante terceros países. Y esa meta se ve difícil de cumplir. De un lado, no se ha hablado de una Unión Aduanera como para pensar en que se creará algún ente supranacional que representará a las naciones asociadas en la Alianza. Del otro, México tiene demasiados intereses relacionados con Estados Unidos como para pensar que negociará en bloque los grandes temas, por ejemplo en el escenario de la Ronda de Doha de la OMC. Igualmente, Chile ha demostrado ser un ave que prefiere volar sola; firma TLC con todo el mundo pero no se convierte en integrante pleno de ningún bloque.

En otras palabras, este acuerdo, como tantos otros, puede ser una oportunidad para algunas empresas y un gran riesgo para otras. Pero éste no es el bloque del pacífico que ayudará a sus integrantes a consolidar un mercado unificado y que los representará en las negociaciones comerciales con los países asiáticos. Este es un nuevo TLC con algunos asomos de mayor cooperación, nada más.

¿Qué es la Alianza del Pacífico para Colombia?

Para empezar, digamos que aunque Chile es un mercado creciente, su participación en el comercio exterior colombiano sigue siendo pequeña. Mientras en 2006 nos compraba 357 millones, para 2010 la cifra asciende a casi 1500 millones. Ahora, cualitativamente hablando, 1000 millones de las importaciones que nos realiza Chile tienen que ver con petróleo y carbón. Adicionalmente sólo se destaca el azúcar.

Para empezar, digamos que aunque Chile es un mercado creciente, su participación en el comercio exterior colombiano sigue siendo pequeña. Mientras en 2006 nos compraba 357 millones, para 2010 la cifra asciende a casi 1500 millones. Ahora, cualitativamente hablando, 1000 millones de las importaciones que nos realiza Chile tienen que ver con petróleo y carbón. Adicionalmente sólo se destaca el azúcar.

En el caso de México, con este país hemos pasado de tener un déficit comercial de US$287 millones en 2000, para llegar a US$5.849 millones en 2011. Pero, en una situación parecida a la de Chile, México sigue siendo un destino poco representativo para las exportaciones colombianas: en 2011 las exportaciones de Colombia hacia México solo representaron el 1,23% del total, mientras que las importaciones el 11,1%.

El comercio entre Colombia y Perú también ha sido creciente; éste alcanzó los 1,980 millones de dólares durante 2008, lo que significó un crecimiento de 250% respecto a lo comercializado en 2001. De este monto, 1,283 millones fueron las exportaciones de Colombia a Perú y 705 millones las importaciones. Los principales productos que Colombia vende a Perú son materias primas y productos intermedios (66.3%) y bienes de consumo (27.1%).

Preguntas, en lugar de conclusiones:

1. ¿Por qué Colombia necesita otro acuerdo para fortalecer sus relaciones con Chile, Perú y México, si con éstos ya tiene acuerdos en el marco de la CAN y el G-2? No puede ser para desligarse del ALBA porque Ecuador ya es observador de la Alianza del Pacífico.

2. ¿Estarán dispuestos estos países a asumir posturas en bloque, a negociar juntos con los tigres asiáticos y con China? Para lograr un mercado común habría que pensar no sólo en visas y homologación de títulos, sería necesario hablar de libre movilidad de trabajadores y capitales. ¿Están dispuestos a esto? Claro que no.

3. ¿México tomará posturas comerciales autónomas cuando América Latina le es un mercado marginal y Estados Unidos es, de lejos, su principal socio comercial? México tiene el 90% de su comercio concentrado en NAFTA, su TLC con la Unión Europea y algo con países asiáticos. En la OMC la voz cantante del NAFTA la lleva Estados Unidos.

4. ¿Por dónde va a salir Colombia al Pacífico? Este país se precia de tener frontera marítima por el Atlántico y el Pacífico. Pero, Chocó, que ocupa la mitad del borde pacífico es el departamento más abandonado de Colombia. Es un territorio no sólo lleno de problemas económicos sino, también, desconectado del resto del país. El puerto de Buenaventura en el Valle del Cauca presenta limitaciones para dar respuesta a las necesidades presentes, ¿cómo hará, entonces, para un ideal crecimiento de nuestro comercio con el Asia Pacífico?

4. ¿Podrá Colombia sacarle jugo a este nuevo acuerdo? Muy poco. Tenemos mercados abiertos en Europa, en Estados Unidos, en América Latina, en Corea y en otros países. Pero no los estamos aprovechando. Lo que Colombia exporta actualmente es lo mismo que hace 25 años, antes de entrar en esta “ola” de aperturas y TLC. Y eso que exportamos (commodities) no necesita acuerdos, ya que son productos de libre acceso: petróleo, carbón, ferroníquel, oro, café. Sólo algunos productos se benefician de las preferencias que nos ofrecen nuestros socios comerciales.

No necesitamos más acuerdos, necesitamos transformar nuestra oferta de bienes y servicios. El problema principal no está en la ausencia o presencia de TLC sino en la incapacidad productiva del país, que no agrega valor, que no innova, que no participa en las cadenas globales en las que se producen las mercancías de alto nivel tecnológico. Es en estas últimas donde está el negocio.