Giovanny Cardona Montoya, octubre 25 de 2020.

En Colombia, a través de algunas dinámicas medianamente participativas, se han formulado apuestas de largo plazo. Son propuestas que a veces nos hacen ilusionar que vamos a tener una hoja de ruta para transformar el país, para hacerlo más desarrollado, justo y sostenible. Pero casi siempre son cantos a la bandera, ilusión de un día. ¿Alguien se acuerda de Colombia 2032? Mmmm, probablemente pocos.

De igual manera, crisis trascendentales sirven para sugerir que no debemos mantener este rumbo, que es hora de cambiar. Con el Covid lo hemos dicho -yo también-: el mundo no puede ser el mismo después de la pandemia; pero, ¿el mundo va a ser otro o nosotros vamos a actuar diferente?

Los números de la pandemia cada día son más claros y dolorosos: el desempleo y pobreza se extreman. Ya se habla de 50% de pobres en Colombia por culpa de la pandemia. Y la tentación es resolver esto con medidas de choque.

Se viene un año electoral y tras él muy probablemente “la limosna” desde el erario público, la exhacerbación del clientelismo, las medidas populistas y demás trucos de magia que mitigan los síntomas de la miseria y el hambre, pero que también distraen para no hablar de las raíces de dichos malestares.

No dudo que hay que aplicar paliativos y medidas urgentes para atender a los más afectados, ojalá se estuviera haciendo incluso ahora que la situación es tan crítica para miles de familias. Pero no podemos olvidar que más allá de la pandemia, hay problemas estructurales que al atenderlos se siembra para cosechar un desarrollo más sostenible.

Visión Colombia-2032 pretende convertir este país en la tercera economía de América Latina, como resultado de la innovación y las exportaciones basadas en alto valor agregado. Para que la economía colombiana evolucione en la dirección deseada es necesario que se generen ciertas condiciones que aseguren un entorno favorable para las empresas, a la vez que hay que hacer una revisión de las industrias a las que se les desea dar prioridad en un nuevo modelo de desarrollo.

Sugiero retomar cinco propósitos estratégicos que ya eran claros desde que se formuló Colombia 2032 y que siguen teniendo pertinencia:

1. Consolidar un talento humano creativo, innovador, adaptable al cambio y a las condiciones de un mercado global cada vez más cambiante y complejo. El país debe asegurarse que el sistema educativo, la alimentación de los niños y los programas y estrategias de CTeI creen las condiciones para que el talento humano eleve la productividad, la calidad y la agregación de valor de nuestros bienes y servicios. Este problema se manifiesta desde la educación pre-escolar y se extiende hasta la educación superior que debe formar técnicos, tecnólogos, ingenieros, estrategas e investigadores.

2. Fortalecer el mercado laboral formal. La economía informal y el subempleo se presentan como una espada de doble filo en contra del desarrollo económico. De un lado, los bajos e inestables ingresos debilitan la demanda agregada reduciendo el efecto multiplicador de la inversión productiva que hagan las empresas o el Estado. De otro lado, la informalidad se convierte en una competencia desleal para el comercio legal, a la vez que es fuente de crisis del régimen de seguridad social. Para nadie es un secreto que el SISBEN y los aportes subvalorados al régimen contributivo están haciendo un hueco en las finanzas del sistema de salud. Empleos bien remunerados y formales son una fuente de solución para esta crisis.

3. Desarrollar la infraestructura física y tecnológica del país. El fortalecimiento de las relaciones comerciales entre el campo y la ciudad y entre el país y el resto del mundo, reclama unas inversiones significativas, de mediano y largo plazo que van más allá de las autopistas 4G. Para poner sólo unos ejemplos, este país no tiene una suficiente y adecuada salida al Pacífico, eje del comercio mundial. De igual modo, hay ausencia de vías terciarias y carreteras adecuadas para que las ciudades, pueblos y veredas movilicen los productos en doble vía.

4. Reducir la dependencia de la producción y exportaciones de los combustibles fósiles. El problema de fondo no es que en la pandemia hayan caído los precios internacionales del petróleo; el problema de fondo es que Colombia no tiene reservas importantes del combustible fósil para el largo plazo. Nos guste o no, esa es la realidad; adicional al problema del calentamiento global agudizado por el uso de combustibles fósiles, debemos mirar hacia otros sectores con más potencial de largo plazo. Por ello, de éste reto se deduce el último de nuestra lista.

5. Desarrollar sectores exportadores con recursos renovables. Colombia se ha venido desindustrializando a lo largo de las últimas tres décadas. Cada vez nuestros productos tienen más componentes importados, a la vez que las exportaciones manufactureras y agropecuarias se han convertido en marginales en la balanza comercial.

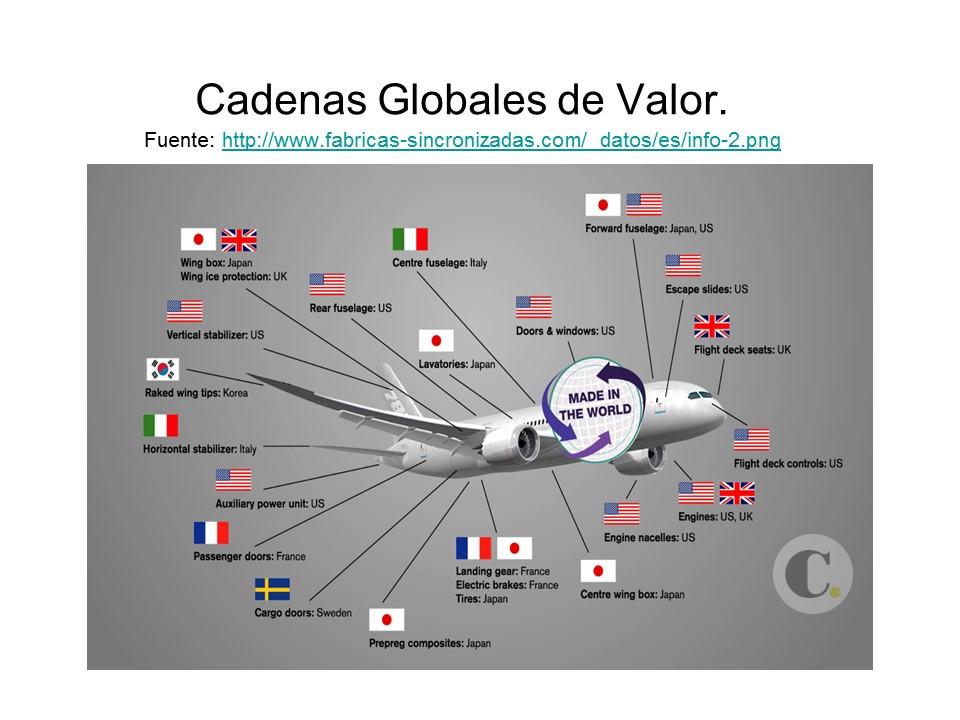

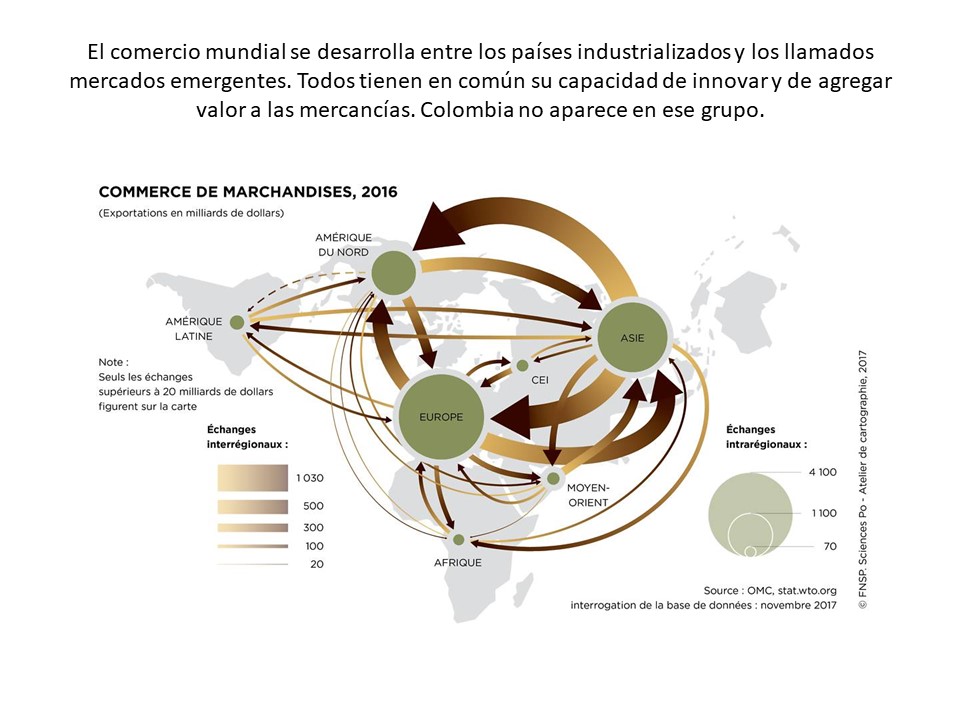

Está claro que las economías industrializadas y las emergentes se han consolidado a partir de la agregación de valor a sus mercancías y la consolidación del sector servicios. Aproximadamente ¾ partes del comercio mundial tiene que ver bienes de alto valor agregado, sólo lo restante son commodities; a la vez que el 70% del comercio mundial se realiza entre Europa Occidental, Norteamérica y el Este Asiático.

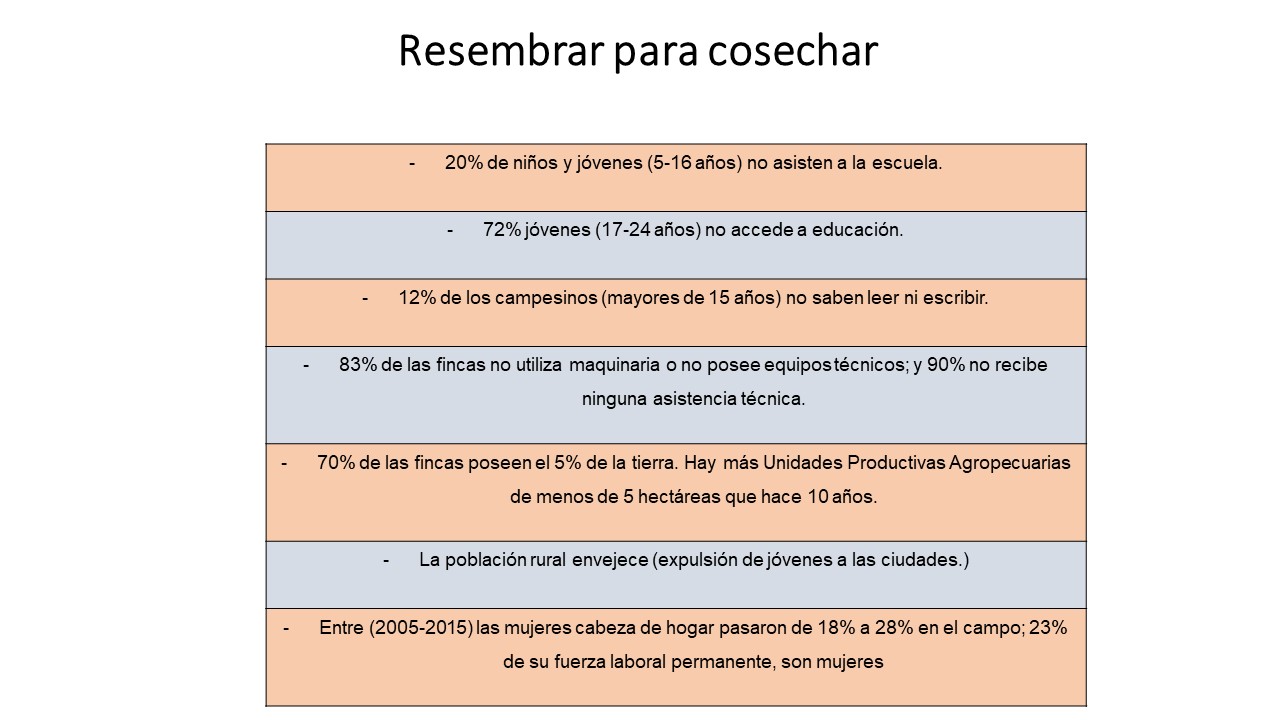

En este contexto, asumiendo que la sostenibilidad de nuestro desarrollo conlleva la necesidad de resolver problemas estructurales de la población más pobre, muchos de los cuales viven en el campo o han huído de éste; y que el potencial de nuevos sectores fortalecidos por I+D+i tiene semillas importantes en el sector rural, se hace relevante recordar los retos que señaló hace cinco años el Censo Nacional Agropecuario:

Qué la pandemia no nos enceguezca, la fragilidad con la que nos encontró el Covid se corresponde con problemas estructurales que requieren salidas de largo plazo y no pañitos de agua tibia. El potencial rural colombiano en recursos naturales y humanos puede ser una de las claves de un exitoso proyecto de largo plazo. Proyecto que busque reestructurar la economía del país, centrándola en propósitos dirigidos hacia la sostenibilidad, la formalidad empresarial y la diversificación industrial que, apalancada en I+D+i, enriquezca de valor nuestra oferta productiva y exportadora.