El pasado 20 de abril (2016) se realizó en Medellín el VI FORO NACIONAL DE IMPORTADORES, organizado por ANALDEX. Aunque el encuentro se centró en los retos que genera la nueva legislación aduanera, el presidente ejecutivo de ANALDEX, Javier Díaz, hizo una presentación panorámica del comercio mundial y de la situación colombiana en la actual coyuntura.

Quiero apoyarme en alguna información obtenida en el evento para reforzar argumentos que hemos tratado de exponer en este blog en los últimos dos años, especialmente desde la crisis de los precios internacionales del crudo. Argumentos que cuestionan la débil vocación industrial y exportadora del país.

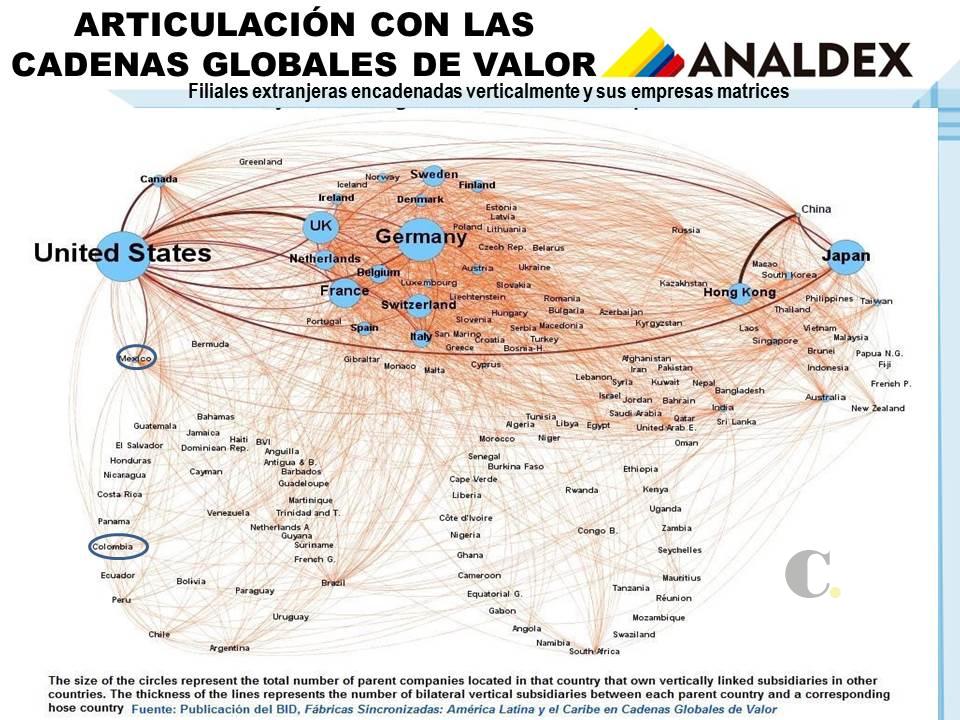

1. Una nueva tendencia: la super especialización en los procesos productivos.

El auge de la I+D+i en las economías industrializadas (Europa, Norteamérica y Japón) y en los Mercados Emergentes como China, Corea o Taiwán, ha conllevado una profundización en los niveles de especialización. Las empresas dejaron de producir bienes para dedicarse a prestar servicios en lo que llamamos el Comercio Mundial de Tareas, lo que provoca que las mercancías sean el resultado de la integración de decenas de factorías instaladas a lo largo del planeta.

Las firmas desagregan su producción a través de procesos de manufacturación oversea y offshoring.

2. El reto colombiano es articularse en estas cadenas de producción.

Para no ser simples proveedores de materias primas, sino integrantes que agreguen valor a las mercancías, es necesario ajustar nuestra capacidad productiva, incentivando la investigación, el desarrollo tecnológico, la innovación y el emprendimiento empresarial. Sin embargo, para ello es necesario revisar las estrategias que desde las empresas, la academia y el Estado se implementan para modernizar el aparato productivo. Después de 25 años de apertura económica, Colombia se ha desindustrializado, incrementando su dependencia de exportaciones de hidrocarburos:

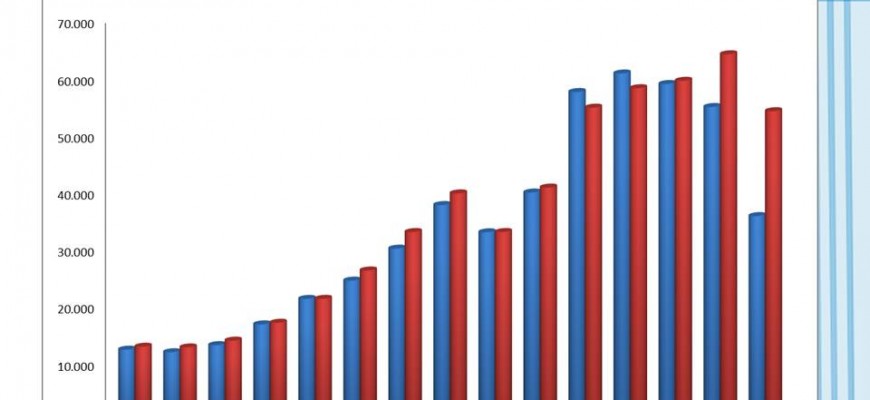

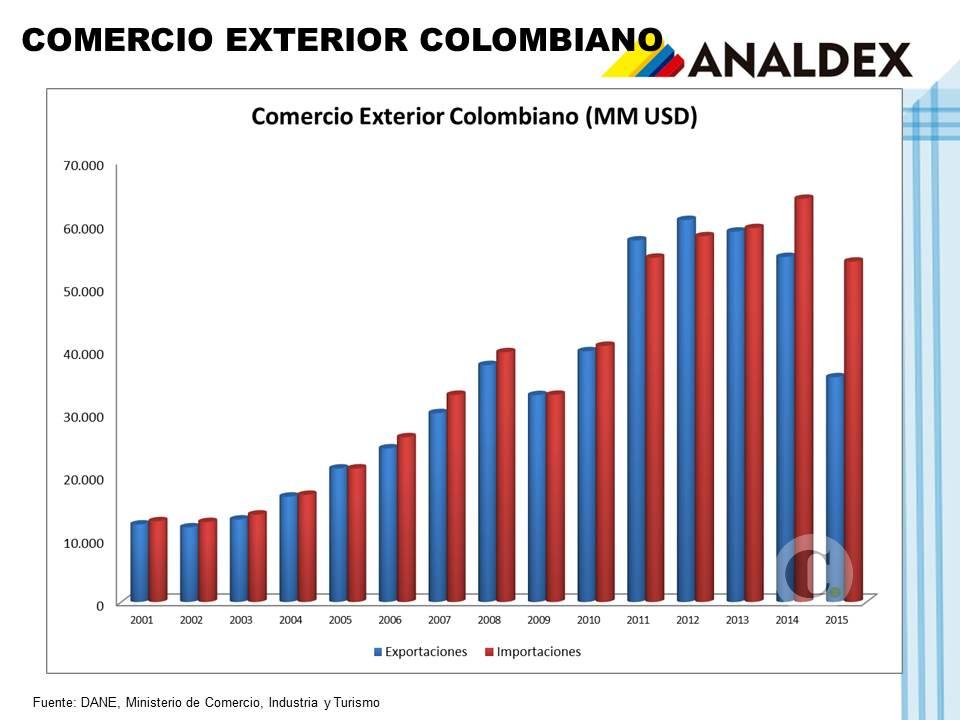

El déficit de balanza comercial, profundo desde finales de 2014, se explica principalmente por la caída en los precios de commodities como el petróleo y le carbón.

3. Con la caída en los precios de las materias primas, el déficit de balanza comercial se ha hecho más evidente.

Las exportaciones han caído a una mayor velocidad que las importaciones, por el significativo peso del petróleo y el carbón en las ventas internacionales. De otro lado, la industria nacional es altamente dependiente de insumos extranjeros, a la vez que el país es un gran consumidor de bienes terminados importados, lo que hace que las compras extranjeras bajen a una velocidad menor. La consecuencia: una balanza comercial profundamente deficitaria.

Entre 2014 y 2015, el déficit comercial ha crecido de manera preocupante.

4. Los fenómenos que agudizan la crisis.

La realidad de la competitividad colombiana es mucho más compleja que un problema de precios de commodities. Hay una suma de factores, estructurales algunos, coyunturales otros, que evidencia el problema de fondo de nuestra competitividad:

– Tenemos una infraestructura rezagada si se le compara con la de otros países que compiten con nosotros en los mercados globales. Los índices de competitividad señalan que Ecuador y Chile cuentan con mejores puertos y carreteras que muchas naciones latinoamericanas. Colombia, al contrario, aparece en los últimos puestos de esta medición, tanto a nivel mundial como regional.

– El alza en el precio del dólar y el fenómeno metereológico del Niño han disparado la inflación, generando incertidumbre de cara a un crecimiento sostenible, y conllevando que el Banco de la República recurra a medidas monetarias contraccionistas, lo que es contraproducente en un escenario de desaceleración económica como el actual.

– Más que un coyuntural déficit de balanza comercial, el país sufre de un crónico déficit de cuenta corriente, el cual se explica en gran medida por los costos financieros de la deuda externa y la repatriación de utilidades de las compañías multinacionales que se instalan en el país. Este permanente desangre reduce la capacidad del país de invertir en ampliación de capacidades instaladas.

– El país se ha venido desindustrializando, no desde la crisis de los precios del crudo que se gestó hace un par de años, sino desde que dimos inicio a la llamada Apertura Económica. El problema, como se evidencia en otras economías exitosas -tigres y dragones asiáticos-, no es que se haya abierto el país a la competencia extranjera, sino que no se han sostenido políticas de Estado para el desarrollo industrial. La pyme colombiana quedó a merced de sus propias decisiones, ya que ni el sector público, ni la academia, enfilaron sus esfuerzos para garantizar un ambiente favorable para la innovación y la agregación de valor. La consecuencia ha sido el cierre de empresas y la cada vez más fuerte dependencia de bienes intermedios importados, reduciéndose la participación de nuestra propia capacidad manufacturera en el valor final de los bienes que exportamos o consumimos.