A veces mezclamos temas:TLC, Unión Europea, OMC o TPP son componentes de un mismo objeto de estudio, pero no significan lo mismo. Para entender la decisión de Trump, al retirar a su país del TPP y amenazar con revisar en general su política de acuerdos comerciales, vamos a explicar algunos conceptos: Continuar leyendo

Giovanny Cardona Montoya

Junio 26 de 2016.

El año en que falleció Bela Balassa, economista húngaro egresado de Yale, comenzaba yo a “adoctrinar” a mis alumnos con las etapas de la integración económica, apoyado en los postulados de este célebre autor. Hoy, 25 años después, y en medio de su peor crisis, me mantengo firme en esta convicción: la integración regional es un modelo viable para lograr el desarrollo mancomunado de diversos pueblos.

Con los resultados del Brexit el pasado jueves (23 de junio), las bolsas de valores andan en pánico, a la vez que el lenguaje de los voceros de la UE hacia las autoridades del Reino Unido se percibe agresivo y un poco intimidante: “si se van a ir, deben hacerlo inmediatamente”. Pero, el Brexit no es algo aislado, sino que es la cereza que se derrite en el pastel de un modelo de integración que se desmorona desde hace un cuarto de siglo.

¿Cuál es el paradigma original?

Si lo repasamos desde una perspectiva teórica (Balassa), la integración regional comienza con la liberalización comercial (Zonas de Libre Comercio), luego llegaría la etapa de la creación de una única aduana regional (Unión Aduanera), lo que exige que los países miembros renuncien a esta función soberana. Posteriormente se desarrolla el Mercado Común, permitiendo que los inversionistas y los trabajadores de la región puedan movilizarse con la tranquilidad legal de encontrarse en su mercado doméstico. Paralelo a estas etapas, se van unificando las políticas macroeconómicas y sectoriales: agropecuario, moneda única, impuestos unificados, infraestructura regional, sistema educativo, etc.

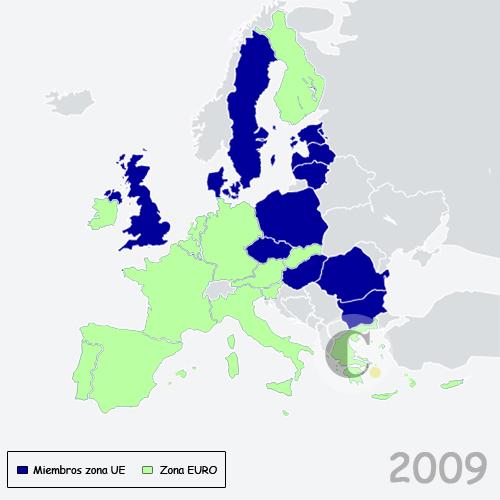

Este modelo se ha venido probando durante más de sesenta años en Europa, ya que, además de un mercado integrado de bienes y servicios, el continente se unificó para las inversiones y los trabajadores. Como complemento, se creó una política agropecuaria comunitaria, se coordinan políticas fiscales, se crea la Zona Euro (a la que no pertenecen todos los países de la UE) y se desarrollan diversas políticas sectoriales de carácter supranacional. Como resultado de todo ésto, Europa se ha convertido en el ejemplo más desarrollado de integración regional por sus resultados: 25% del comercio mundial es intraeuropeo y éste representa el 71% de las exportaciones de los países europeos. En términos de bienestar hay que reconocer que con su integración, el continente europeo reconstruyó su economía después de la segunda guerra mundial, se industrializó, desarrolló su economía rural y sacó de la pobreza a los países mediterraneos y a Irlanda. Europa para los europeos, diría yo, parodiando al expresidente Monroe de Estados Unidos.

Una Europa integrada, aunque con diferentes niveles de profundidad: no todos se vinculan a la Zona Euro.

Haciendo una lectura rápida, podemos reconocer que ASEAN en el sudeste asiático, ALALC-ALADI en América Latina son experiencias de integración inspiradas en el modelo europeo, aunque nunca llegaron a profundizarse, ni siquiera han logrado consolidar una Unión Aduanera (el primer nivel de supranacionalidad en el modelo de Balassa).

Sin embargo, la integración europea nació política, no económica; y es aquí donde el paradigma muestra su verdadera debilidad. Churchill llegó a considerar que sólo la creación de los Estados Unidos de Europa evitaría que el continente siguiera siendo un campo de guerra. Más comprometidos con esta idea, los “Padres Fundadores” -Monnet, Schuman, Adenauer y Bech- dieron pasos concretos para materializar la integración del continente.

Bech, entonces Primer Ministro de Luxemburgo, propuso el primer acuerdo el que consistió en la creación de la CECA, Comunidad Económica del Carbón y el Acero, para asegurar que ningún país tuviera pleno control sobre estas materias primas, las cuales eran fundamentales para el desarrollo de la industria de armamentos de la época. Era claro que Francia y Alemania, principalmente, se proponían crear un ambiente que inhibiera nuevas guerras en el continente, Benelux e Italia fueron socios comprometidos en este proyecto.

Crisis del paradigma.

El modelo de integración por etapas conlleva una gradual concertación de políticas e instituciones que se originan en la soberanía del Estado-nación. En la medida que se profundiza la integración los compromisos pasan de intergubernamentales a supranacionales. En otras palabras, la integración regional nació como un modelo que reta a una tradición de varios siglos de unas relaciones internacionales y una soberanía, centradas en la supremacía de los Estados; la integración regional no sólo produce efectos económicos, también afecta la lógica de la política y las lealtades de los ciudadanos.

Así, la Unión Europea tiene una fuerte base política que se confirma con los Criterios de Copenhague de 1993, los cuales establecen que para ser miembro de la Unión Europea se debe ser un Estado democrático, donde impere la ley, los derechos humanos y se respeten las minorías. En este mismo contexto, el bloque europeo ha consolidado un régimen común de asilo, el cual se deriva de la convicción de unos derechos humanos realmente universales. Sin embargo, la realidad geopolítica que vive Europa, con un terrorismo fundamentalista que les persigue y una crisis humanitaria de inmigración originiaria de Siria, han exhacerbado los espíritus nacionalistas de izquierda (obreros) y derecha (conservadores), que comienzan a ver en la Unión Europea el germen de la destrucción de un bienestar que, paradójicamente, la misma integración les ha proporcionado por décadas.

No sería extraño que detrás de Reino Unido se vengan intentos viables de separación en Grecia, Irlanda, Holanda e Italia. Incluso, la salida de Reino Unido de la Unión Europea puede motivar otro tipo de nacionalismos, como el de los irlandeses del norte o los escoceses que son más proclives a la integración europea. La decisión tomada por los ingleses puede traerle a Londres nuevas consecuencias separatistas no esperadas.

Sin embargo, y esta es mi hipótesis, la crisis de este paradigma no nace con Brexit sino con el espíritu neoliberal que han adquirido los procesos de integración, desconociendo las dimensiones sociales y políticas de los mismos. Así, el proyecto de Constitución Europea fracasó a mediados de la década pasada ya que los conservadores lo vieron como una afrenta a la identidad nacional y los de izquierda como un instrumento demasiado neoliberal dedicado a la integración de flujos económicos y, de ningún modo, a la consolidación de dinámicas interculturales con impactos sociales.

De igual modo, a finales de los 80s, los países latinoamericanos renunciaron a un desarrollo socio-económico integrado a partir de la industrialización y la construcción de mercados ampliados, para aventurarse en la firma de TLC con Estados Unidos, Europa y este asiático (supuesto Regionalismo Abierto). Así, los sueños de una Unión Aduanera del Mercosur o en la CAN se han diluido, y la integración no pasa de ser un proceso de liberalización del comercio. De hecho, aunque la crisis de la CAN se pueda explicar por las diferencias de modelo político de Ecuador y Bolivia con respecto al de Colombia y Perú, todo indica que la alternativa que eligió Colombia, Alianza del Pacífico, tampoco va a trascender, porque es de carácter intergubernamental y, en consecuencia, los esfuerzos que se hagan para profundizar la integración estarán siempre sujetos a los vaivenes electorales de cada país. Sin supranacionalidad no hay una verdadera integración, y los TLC no buscan nada de esto, solo una apertura de mercados para el desarrollo de las cadenas globales de producción de bienes y servicios.

El supuesto Regionalismo Abierto pretende fortalecer la integración latinoamericana abriendo las fronteras a terceros países, a través de las aperturas económicas y los TLC, sin embargo, lo único evidente es que se ha detenido el proceso de industrialización en la mayoría de los países y se han congelado los tratados regionales como CAN y Mercosur.

En lugar de conclusión.

La crisis del paradigma de la integración nace con el neoliberalismo que desestimó su carácter holístico (económico, político, social) y gradual (etapas de la integración) para convertirlo en un mero vehículo de liberalización comercial que dé respuesta a los interes de las compañías multinacionales. Sin embargo, en el caso de la Unión Europea, si se desea remozar el sueño de los padres de la integración y detener una posible desbandada, se hace necesario pensar en tres decisiones:

1. Crear un pleno Banco Central, para que la política monetaria no sea direccionada por las economías más fuertes, tal y como le tocó sufrir a Grecia en la reciente crisis, donde el interlocutor del gobierno helénico no estaba en Bruselas sino en Berlín;

2. Repensar el modelo de una Europa a diferentes velocidades, ya que es evidente que hay países que frenan o desestimulan el proceso integrador (no sólo Reino Unido, también hay que pensar en Polonia, por ejemplo.); y

3. Retomar el espíritu holístico de la integración, de otro modo, el miedo al desempleo local y al terrorismo, será caldo de cultivo para detener la integración de las personas, que no sólo representan el mercado laboral, sino que son la base de una real integración intercultural.

Hoy no voy a recurrir a cifras para expresar mis ideas alrededor del tema de los paros en Colombia.

Hay una “ola” de paros en este país: paran los cafeteros, los productores de papa y los transportadores. Los mineros también se manifiestan y seguramente luego les seguirán maestros y otros actores de la economía y la sociedad de nuestro país.

Las redes sociales juegan un papel novedoso pero ambiguo en esta dinámica. Gracias a ellas, las convocatorias y solidaridades crecen, las personas se enteran y la manifestación social adquiere mayores dimensiones. Se podría decir que la plaza pública se democratiza porque la participación crece: en la calle unos cientos o miles de ciudadanos expresan abiertamente sus preocupaciones, solicitudes o, incluso, exigencias; al mismo tiempo, en la web, decenas o cientos de miles se solidarizan con la causa.

Sin embargo, si bien crece la participación, al menos virtual, también es cierto que ésta se banaliza: muchos compatriotas tienen “totalmente claro” que la culpa es de este “gobierno incapaz”, al que le quedó grande el puesto; pero muchos de los mismos, semanas atrás, cuestionaban a los manifestantes porque eran “idiotas útiles” de las FARC y, tan sólo un año atrás, alababan el “imprescindible” TLC con Estados Unidos; el cual cuestionan hoy con indeclinable vehemencia, ya que “es el culpable de todas las desgracias de nuestros pobres campesinos.”

Ahora no voy a sentar cátedra para “demostrar nada“. Yo también me siento confundido ante la complejidad de la realidad que vivimos. Sin embargo, quiero refrescar la memoria y traer a colación algunos hechos de nuestra historia y algunas recetas de los textos de la teoría económica.

1. La crisis que provoca estas manifestaciones comenzó a incubarse hace un cuarto de siglo.

Pongamos las cosas en blanco y negro: la apertura económica iniciada en 1990 (aproximadamente) fue un cambio radical en nuestro modelo económico. Los argumentos eran: competir, modernizarnos, crecer, dar mayor bienestar. ¿La receta?: abrir las puertas a la competencia externa y modernizar el aparato productivo; el orden de los factores no altera el resultado, eso se decía. ¿El modelo o ejemplo?: los tigres asiáticos.

Pero el orden de los factores sí altera el resultado; incluso, algo peor, si sólo se trabaja un factor (competencia externa) creyendo que el segundo se desarrolla por inercia (modernizar el aparato productivo), entonces, los resultados son lo que tenemos hoy: un país que sólo produce y exporta materias primas.

Sin embargo, recordemos que en medio de las dificultades del analfabetismo y el atraso tecnológico rural, un conflicto que nació a mediados del siglo XX y la falta de vías de comunicación para llevar los productos del campo a la ciudad, este país era autosuficiente en materia alimentaria: los campesinos colombianos daban de comer a los citadinos.

La calidad de vida del campesino era precaria, pero algunas empresas rurales y subsectores se modernizaron: cafeteros, bananeros, floricultores, exportadores de papaya, maracuyá, granadilla, pitalla, lograron hacer del campo un buen negocio. Pero esto se acabó para la mayoría de ellos con el nuevo modelo económico.

Con la apertura económica sí llegó la competencia externa pero no se dio la modernización del sector rural. La explicación es muy simple y tiene dos componentes. El primero, el campo en los países industrializados y grandes mercados emergentes no es un sector de libre competencia. No, es un sector altamente protegido con subsidios, aranceles, contingentes y barreras técnicas.

El segundo componente tiene que ver con el modelo: los países asiáticos. El éxito de Corea, Taiwán o Singapur no radica en que sus economías fueron dejadas “al garete” para que el mercado las arreglara. No, en esos países las barreras aduaneras sí bajaron, pero el Estado siguió siendo un director de orquesta que con Gasto Público “inteligentemente direccionado” estimuló la educación, la investigación, la innovación y el emprendimiento -nada que ver con la rapiña por las regalías que administra Colciencias-.

En Colombia se ha delegado al sector privado y al mercado que direccionen la economía. Se privatizó la educación (sin subsidios) pero con ello sólo se logró más cobertura pero no con más calidad. Lo mismo pasa con la salud y las EPS. No hablemos de Colciencias o de los programas nacionales de emprendimiento empresarial, porque allí, ni siquiera cobertura se logra.

Durante más de medio siglo, este país vivió de los cafeteros; la industria del grano alimentó un modelo económico que dio origen a la incipiente economía manufacturera que tenemos: gaseosas, cervezas, textiles, confecciones, siderurgia, ensamblaje de vehículos, electrodomésticos. Si no fuera por la economía cafetera (hasta 1989), muchas empresas industriales ni siquiera existirían.

2. Los TLC son el postre de una amarga cena.

Los problemas de desindustrialización, minería informal o de altos costos del combustible, no nacieron con este gobierno, ni con los TLC. Sencillamente estamos viviendo la continuación de un modelo fallido (o de la ausencia de modelo).

Antes de la apertura exportábamos, en su orden: café, minería, confecciones y agroindustria; siendo los dos últimos, un tercio de nuestra balanza comercial. Hoy exportamos, en su orden: productos de minería, café, confecciones y algo de agroindustria, siendo los dos últimos, menos del 15% de las ventas al exterior. En otras palabras, hemos retrocedido en materia de sofisticación de nuestra capacidad productiva. Los TLC con Estados Unidos y Europa están en pañales, aún no hay nada de qué culparlos, son una simple continuación de un regionalismo abierto que nos tiene sumidos en el subdesarrollo: igual o peor que hace un cuarto de siglo.

3. ¿Reversar o seguir?

Ni reversar, ni seguir: corregir. Si las élites de este país (incluidos los industriales del campo y la ciudad) creen que el modelo aperturista es el camino, entonces hay que aplicar “correctivos fundamentales”. Hagamos lo que debimos comenzar a hacer hace 25 años:

– Subsidiar la calidad educativa y la investigación. No sólo se trata de graduar más bachilleres, más tecnólogos, más técnicos o más magísteres: hay que tener una población con competencias en lectoescritura, lógica y pensamiento matemático, capacidad de análisis, de síntesis, de adaptación al cambio, y bilingue. No estoy diciendo nada nuevo, no me estoy inventando nada, pero no sigamos esperando que el libre mercado lo haga, no lo va a hacer. El libre mercado sólo pondrá más sillas y tableros en las aulas y profesores con salarios más precarios. Eso no es sinónimo de calidad educativa.

– Formalizar el trabajo en el campo y la ciudad. Seguir creyendo que los bajos salarios nos van a hacer competitivos es una falacia centenaria. El texto de economía dice “salarios productivos”. No se trata de pagarle menos al trabajador, se trata de que el trabajador produzca más y de más calidad. Para eso, el trabajador tiene que estudiar, tiene que capacitarse.

- Subsidiar la innovación empresarial: las empresas necesitan apoyo -las del campo y las de la ciudad-. Los subsidios a los exportadores fueron perversos en su concepción, no estimulaban la productividad, la calidad o la eficiencia, sólo los volúmenes. Si una empresa va a investigar, que se le subsidie; si va a renovar equipos, que se le apoye; si va a capacitar su personal que se le financie. Punto.

- Subsidiar la innovación empresarial: las empresas necesitan apoyo -las del campo y las de la ciudad-. Los subsidios a los exportadores fueron perversos en su concepción, no estimulaban la productividad, la calidad o la eficiencia, sólo los volúmenes. Si una empresa va a investigar, que se le subsidie; si va a renovar equipos, que se le apoye; si va a capacitar su personal que se le financie. Punto.

– Proteger el campo. No es casual que el tema en el que menos se avanza en las negociaciones de la OMC sea el agrario. Lo mismo pasa en los TLC, es el último tema que se cierra. Convirtamos el campo en una política de Estado, que si la seguridad va a seguir siendo prioritaria en la agenda de los gobiernos, entonces, que esa lista la encabece la seguridad alimentaria. Todo el mundo protege el campo, ¿nosotros por qué no?

– No tomemos a la ligera las negociaciones con la guerrilla. Este no es un tema electoral, se trata de uno de los mayores karmas de la sociedad colombiana en medio siglo. Nadie mejor que los campesinos sabe lo que han significado estas décadas de guerra. No quiero banalizar el tema, pero los semáforos de las ciudades son una muestra representativa de lo que ha sufrido este país, especialmente sus campesinos: desarraigo y miseria.

Negociar o no negociar no puede ser un ejercicio de cálculo electoral.

Cuando los estrategas de una organización planean su futuro, fijan el rumbo guiados por una Visión, la cual indica el Norte de su desarrollo. La Visión es el faro que inspira las decisiones estratégicas de los directivos de una empresa. ¿Cuál es la Visión que lleva a Colombia hacia el futuro?

Internacionalización de la economía colombiana: medidas y resultados.

Hace casi un cuarto de siglo, Colombia renunció al modelo proteccionista y abrazó el proyecto neoliberal de apertura y modernización de la economía. Más allá de las presiones de organismos financieros internacionales, promotores del Consenso de Washington, hay que reconocer que el relativo éxito de los llamados tigres asiáticos inspiró a muchas naciones latinoamericanas para liberalizar sus economías.

En esta tabla se evidencia que desde finales de la década de 1980, los países latinoamericanos han venido reduciendo sus barreras aduaneras al comercio, ya sea vía unilateral -curva roja- o a través de convenios preferenciales bilaterales -líneas amarillas-. En promedio, los aranceles han bajado de 42% a poco más del 12%.

En esta tabla se evidencia que desde finales de la década de 1980, los países latinoamericanos han venido reduciendo sus barreras aduaneras al comercio, ya sea vía unilateral -curva roja- o a través de convenios preferenciales bilaterales -líneas amarillas-. En promedio, los aranceles han bajado de 42% a poco más del 12%.

En el marco de esta estrategia, el país ha liberalizado su comercio y ha firmado una docena de acuerdos comerciales, algunos con vecinos de la región -CAN, G-2, Chile, Mercosur- y otros con mercados de otras latitudes: TLC con Estados Unidos, Unión Europea o el reciente con Corea. En esto nos parecemos a muchas naciones de la región y del planeta que han desarrollado un regionalismo abierto, fundamentalmente apoyado en la firma de TLC.

La presente tabla muestra que las exportaciones de muchos países latinoamericanos se realizan gozando de preferencias arancelarias fruto de acuerdos comerciales regionales (barra roja) o extrarregionales (barra azul).

La presente tabla muestra que las exportaciones de muchos países latinoamericanos se realizan gozando de preferencias arancelarias fruto de acuerdos comerciales regionales (barra roja) o extrarregionales (barra azul).

Como resultado de esta estrategia, las exportaciones colombianas también han sido beneficiadas con preferencias aduaneras, primero con países latinoamericanos en el marco de los acuerdos subregionales reconocidos por la ALADI, y a través de preferencias unilaterales de Europa y Norteamérica (SGP y ATPDEA). En el futuro cercano estas preferencias estarán enmarcadas en los TLC recientemente firmados.

Sin embargo, tras 23 años de apertura económica un hecho relevante se presenta: la oferta exportadora colombiana no cambia, seguimos siendo exportadores de commodities, sin valor agregado. El proceso de apertura económica no se ha traducido en una modernización evidente del sector industrial, lo que se notaría en una diversificación y sofisticación de la oferta exportadora colombiana.

A pesar de las preferencias arancelarias, Colombia sigue siendo un exportador de combustibles (carbón, petróleo, ferroníquel), de bienes agrícolas tropicales (café, bananos) y de unas pocas manufacturas de baja complejidad tecnológica (confecciones). De hecho, el peso significativo de las manufacturas en las exportaciones sólo es evidente en el marco del mercado andino. ¿Por qué no se ha dado la transformación económica?

A pesar de las preferencias arancelarias, Colombia sigue siendo un exportador de combustibles (carbón, petróleo, ferroníquel), de bienes agrícolas tropicales (café, bananos) y de unas pocas manufacturas de baja complejidad tecnológica (confecciones). De hecho, el peso significativo de las manufacturas en las exportaciones sólo es evidente en el marco del mercado andino. ¿Por qué no se ha dado la transformación económica?

¿Dónde se embolató la receta?

Cuando miramos casos exitosos como los de Corea o de sus vecinos asiáticos, encontramos que los resultados han sido más que evidentes: diversificación de su oferta exportadora, agregación de valor a sus bienes y servicios, crecimiento significativo de sus exportaciones y del PIB per capita, caída en los niveles de pobreza, entre otros. Chile, nuestro vecino, con resultados menos asombrosos pero que van en la misma dirección, ha reducido su dependencia de las exportaciones de cobre, y ha ganado mercados importantes en Asia y Latinoamérica, además de incrementar sus ventas a Europa y Norteamérica.

Tanto en el caso asiático como en el chileno, el Estado no ha renunciado a su rol director de la economía, implementa políticas fiscales enfocadas al estímulo a la inversión, la innovación, el desarrollo tecnológico y la investigación. Además, son crecientes los recursos que utiliza para fortalecer las capacidades productivas: educación, infraestructura, capacidades científicas y tecnológicas, etc. O sea, las razones de su éxito no se reducen a la firma de acuerdos comerciales.

La formación bruta de capital fijo es la creación de capacidades para aumentar y diversificar la producción: nuevas industrias, infraestructura, tecnología, etc. Chile es un país que desde hace más de 20 años viene dedicando más de 1/4 de su PIB a formación bruta de capital fijo.

La formación bruta de capital fijo es la creación de capacidades para aumentar y diversificar la producción: nuevas industrias, infraestructura, tecnología, etc. Chile es un país que desde hace más de 20 años viene dedicando más de 1/4 de su PIB a formación bruta de capital fijo.

En Colombia no surgen nuevas industrias, los recursos para Colciencias son limitados, además de los problemas de gestión que aún vive, en Colombia no se patenta, la cobertura educativa sigue siendo baja, se tienen grandes problemas de vías terrestres y de puertos, además de una ausencia de opciones ferroviarias y fluviales. Pasados más de 20 años desde el cambio de modelo, Colombia no tiene nuevas industrias, el país sigue dependiendo de hidrocarburos, de café, de flores, de bananos y de una industria liviana tecnológicamente poco desarrollada.

En la cadena global de valor, donde la producción de bienes conecta a fábricas de países de todo el mundo, distribuyendo tareas de diversa complejidad, Colombia participa sólo en las puntas: de un lado, abastecemos de combustible a las fábricas asiáticas, europeas y norteamericanas y, del otro, ensamblamos productos de baja tecnología, vendiéndoles nuestra mano de obra barata.

En ejemplos más complejos que el que veremos a continuación, hay grandes oportunidades para empresas que incursionen en procesos tecnológicos apoyados en estrategias de innovación y de investigación. En estos eslabones de la cadena es que debemos incursionar si queremos, realmente, superar los niveles de pobreza y ausencia de oportunidades para gran parte de la población:

La firma de TLC y la apertura unilateral de comercio son parte de una estrategia que no nos llevará muy lejos si no la complementamos con acciones contundentes para fortalecer nuestra capacidad productiva: infraestructura, educación, desarrollo, investigaciones, innovación y emprendimiento, principalmente.

Este martes 15 de mayo de 2012 es “quincena” para los exportadores colombianos, el TLC con Estados Unidos entra en vigencia y con éste, una lista importante de posiciones arancelarias queda exenta indefinidamente de gravámenes para ingresar al mercado norteamericano. Algunos productos serán beneficiados por primera vez mientras otros conservarán la franquicia de la que ya gozaban con el ATPDEA. Pero hoy quiero llamar la atención sobre la verdadera dimensión del TLC para los exportadores, puesto que esta oportunidad ni es Maná caído del cielo, ni equivale al único mercado potencial para nuestras ventas al exterior.

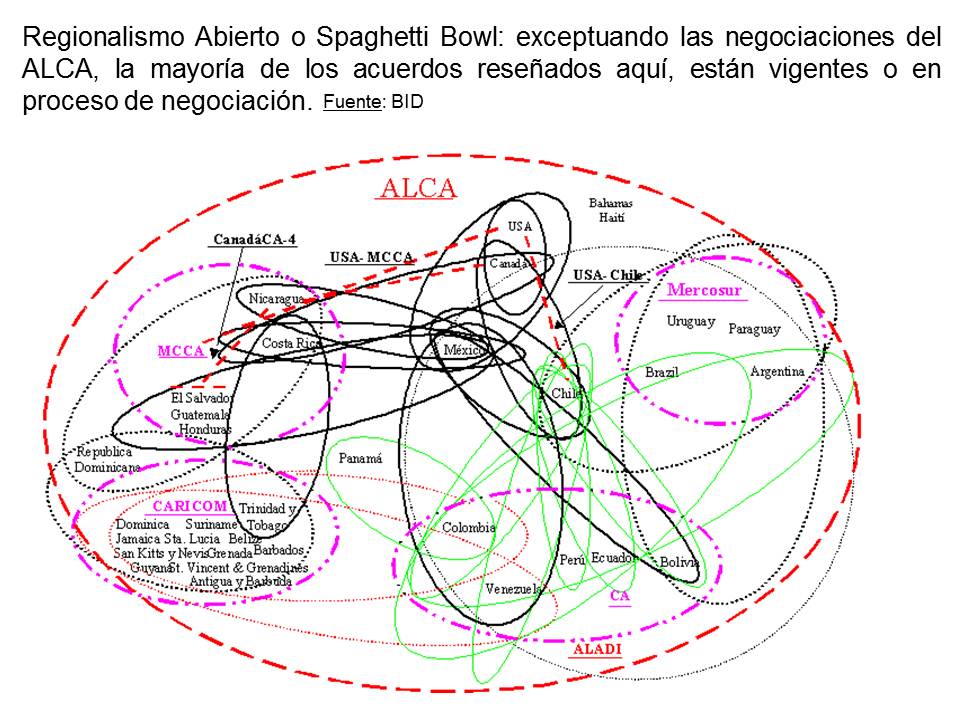

1. El TLC en el spaguetti bowl del regionalismo abierto.

Para empezar debemos entender que el tratado que entra en vigencia este mes de mayo no nos da una preferencia, sino que nos quita una desventaja que teníamos frente a competidores directos que ya gozaban de exenciones en el mercado de Estados Unidos. Antes que los productos colombianos, los de México, Centroamérica, El Caribe, Chile y Perú, habían sido beneficiados con acuerdos comerciales semejantes.

Lograr la apertura del mercado norteamericano básicamente sirve a algunos productores colombianos para que compitan en igualdad de condiciones con exportadores de otras latitudes que ya venden desde hace varios años con franquicia a este mercado. Para otros sectores (textil-confección, por ejemplo) el TLC es el aseguramiento de beneficios aduaneros con los que ya se contaba desde 2001 a través del sistema de preferencias unilaterales ATPA/ATPDEA. La reciprocidad que exige el TLC debe ofrecer mayores garantías para los inversionistas, quienes pueden sentir la tranquilidad de que las franquicias concedidas serán estables y no sujetas al vaivén del debate político en Estados Unidos, como sí sucedía con el ATPDEA.

Pero, el “plato de spaguettis” en el que se ha convertido el Regionalismo, lleno de tratados comerciales Norte-Sur y Sur-Sur, implica que entendamos que Colombia tiene intereses presentes y potenciales en otros mercados: somos integrantes de la CAN con importantes compradores en Ecuador, tenemos un G-2 con un creciente mercado en México, hacemos parte de un acuerdo presto a entrar en vigencia, CAN-Mercosur, con un enorme Brasil que consolida el segundo mercado más grande del continente. Adicionalmente, estamos próximos a inaugurar un TLC con la Unión Europea, el cual complementa acuerdos vigentes con Chile y con los países centroamericanos del triángulo norte. Para rematar, las negociaciones con Corea, Japón y próximamente China, amplían posibilidades en el mercado asiático. China es el gran exportador del mundo y eso lo convierte en un enorme y creciente comprador. ¿Qué vamos a venderle al mercado más atractivo de las próximas décadas?

2. ¿Qué vamos a exportar en el marco del TLC y demás acuerdos comerciales?

Este es un punto significativo y crítico. Las exportaciones colombianas, por décadas, han contado con preferencias para ingresar a los mercados más importantes: Estados Unidos y la Unión Europea. Sin embargo, las cifras no han sido las mejores. A pesar de las preferencias del ATPA/ATPDEA y del SGP a productos manufacturados principalmente, Colombia sigue dependiendo de las exportaciones de combustibles y algunos otros commodities que tienen pocas restricciones de importación. Ni la apertura económica (desde 1990), ni las preferencias unilaterales (SGP y ATPA/ATPDEA) han servido para lograr que la economía colombiana diversifique su potencial exportador.

Las cifras son relevantes, no solamente dependemos de las exportaciones de bienes sin procesar: 70% de nuestras ventas son de café, petróleo, ferroníquel y carbón, siendo el crudo y algunos derivados el 49% del total de las exportaciones, sino que las ventas al extranjero de bienes manufacturados se componen, principalmente, de productos de bajo nivel de complejidad, por lo tanto, poco valor agregado y, en consecuencia, baja cotización en los mercados internacionales. Menos del 2% de nuestras exportaciones se componen de productos de Alta Tecnología. Y esto no va a cambiar ya que somos un país que no patenta, que no investiga y que invierte poco en ciencia y tecnología (0.3% del PIB) si nos comparamos con países que avanzan como Brasil y Estados Unidos, los cuales dedican 1.4% y 2.8%, respectivamente.

3. A modo de reflexión final:

La importancia que pueda tener el TLC con Estados Unidos para las exportaciones y la inversión dependerá en gran medida de la capacidad de gestión de los empresarios y de la diligencia del gobierno colombiano para subsanar las deficiencias que en materia de infraestructura y legislación se deban abordar para crear unas condiciones que permitan realmente aprovechar las ventajas aduaneras que se crean. Sin embargo, el potencial de ese mercado en el largo plazo, no se podrá aprovechar sino se invierte en calidad en la educación, desarrollo científico y tecnológico, innovación y emprendimiento. Y esta tarea no es del gobierno sino de la articulación Empresa – Estado – Academia. No vamos a patentar, ni a exportar productos de Alta Tecnología en el corto plazo, ese es un hecho; pero si no se toman decisiones ahora, entonces, el TLC será un canto a la bandera porque seguiremos vendiendo café, petróleo, bananos, flores y algunas prendas de vestir.

Los acuerdos firmados y en proceso de negociación, a la par de las cifras, demuestran que Estados Unidos no es nuestro único mercado de interés y que hay regiones a las que se les debe dar igual o mayor importancia: Mercosur, China, México, Ecuador, Unión Europea, Sureste de Asia, etc. No olvidemos que por años nuestro principal comprador de manufacturas fue Venezuela y que, en la última década sólo 10% de las exportaciones a Estados Unidos se beneficiaban del ATPDEA. Así que es posible que en América Latina y otros mercados emergentes -China, India, Suráfrica- se hallen los potenciales compradores para sustituir en el corto plazo al vecino país, en lugar de concentrarnos en un mercado norteamericano más exigente y que en la actualidad apenas trata de salir de una recesión.