Giovanny Cardona Montoya, marzo 1 de 2020.

Así como en artículos anteriores hemos resaltado algunas tendencias (factores de cambio con evidencia histórica), en este escrito analizaremos la posiblidad de estar hablando de un Hecho Portador de Futuro o Potencialidad (factor de cambio en ciernes, sin evidencia histórica).

Hace un par de semanas mientras dictaba una charla sobre Megatendencias para los estudiantes del Núcleo Problémico de Prospectiva I de la IES Ceipa, un estudiante me preguntó por el nuevo coronavirus y sus posibles efectos sobre la economía mundial en el futuro. Entonces, le conté que no tenía los elementos suficientes para indicar que este fenómeno tan mediático en la actualidad, pudiese tener consecuencias significativas en el mediano o largo plazo.

Un Hecho Portador de Futuro -o Potencialidad- es un tipo de Factor de Cambio de la Prospectiva que se caracteriza por ser un fenómeno en ciernes, pero cuyas consecuencias futuras serán trascendentales o significativas en la sociedad o la naturaleza.

Haciendo retrospectiva, podemos argumentar que el ataque ejecutado por Al Qaeda en 2001 al corazón de los Estados Unidos fue efectivamente un Hecho Portador de Futuro (HPF). ¿Cómo se puede soportar dicha afirmación?

El ataque a las torres gemelas y al Pentágono no sólo produjo daños a la infraestructura norteamericana y a las aerolíneas que durante varios días no pudieron levantar vuelo desde y hacia los Estados Unidos. No, el mundo no fue el mismo desde entonces.

La geopolítica cambió, el concepto de seguridad nacional se transformó con una filosofía de “anticipación” que conllevó arrestos preventivos e intrusión en la vida privada de las personas. Se instauró la política de lucha frontal contra el terrorismo, lo que sirvió de argumento para elevar los presupuestos de seguridad durante varios años. Además, la privatización de enemigos fue otra de las consecuencias: ya no se lucha contra otro Estado, sino contra una organización de carácter privado o para estatal -ISIS, Al Qaeda, Boco Haram, Hezbolá, Talibanes- que puede operar en forma de pequeños grupos clandestinos dispuestos a provocar daño con alto impacto mediático (terrorismo).

Adicionalmente, la paranoia colectiva se convirtió en un fenómeno recurrente agudizado por el desarrollo y expansión de las comunicaciones-. El temor a un ataque terrorista se ha convertido en una constante que ha acompañado las mutaciones de los organismos de inteligencia y seguridad. Ya no se trata de vigilar gobiernos o ejércitos, sino de tratar de anticipar personas o células terroristas. Una gran guerra en forma de “operación avispa”.

En el plano de la vida civil y las empresas, los seguros del transporte aéreo se incrementaron y la logística aeroportuaria para pasajeros se hizo más lenta y compleja. De hecho, seguramente, algunos expertos podrán demostrar que las inversiones en ciertas tecnologías se multiplicaron para lograr más acceso a la información privada y para elevar los niveles de seguridad en eventos masivos (conciertos, torneos deportivos, viajes, etc.)

Pero, hacer restrospectiva es relativamente fácil, o sea, adivinar el pasado no tiene mayor riesgo. Lo complejo es argumentar que un hecho reciente como el nuevo coronavirus -2019-nCoV- tendrá consecuencias significativas y duraderas en el futuro.

Según la OMS “Los coronavirus (CoV) son una amplia familia de virus que pueden causar diversas afecciones, desde el resfriado común hasta enfermedades más graves, como ocurre con el coronavirus causante del síndrome respiratorio de Oriente Medio (MERS-CoV) y el que ocasiona el síndrome respiratorio agudo severo (SRAS-CoV). Un nuevo coronavirus es una nueva cepa de coronavirus que no se había encontrado antes en el ser humano.”

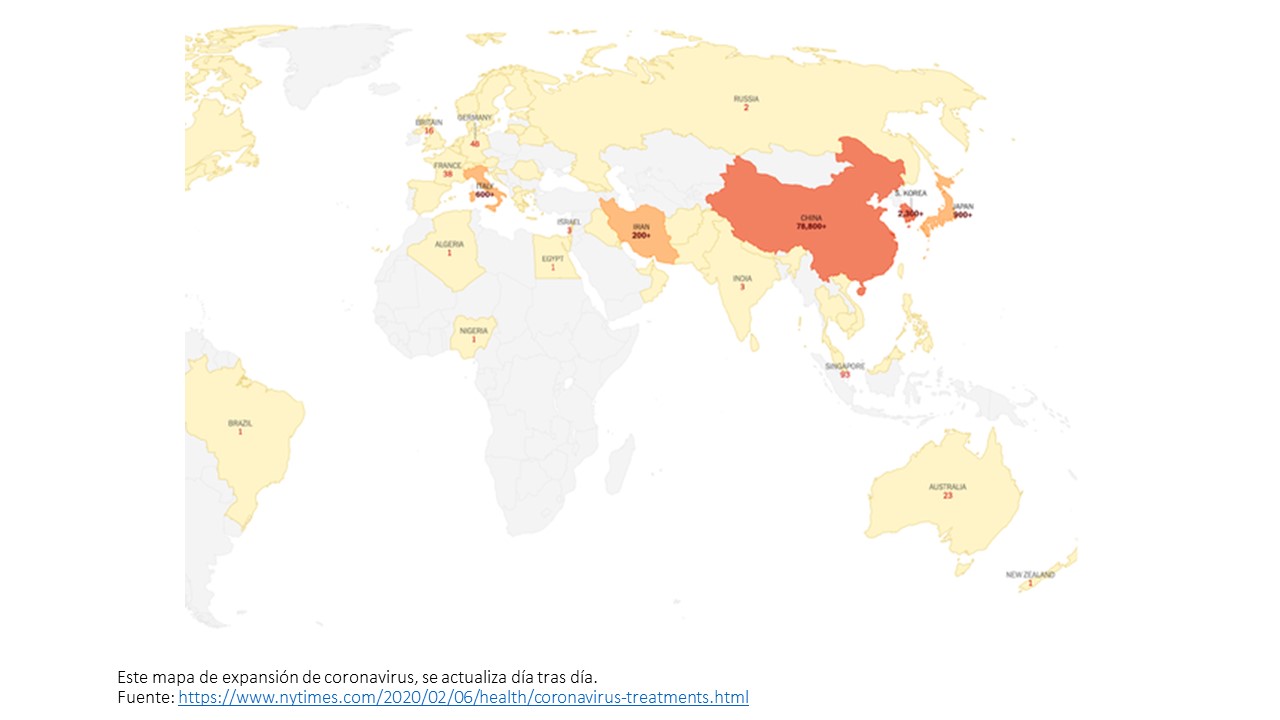

El hecho concreto es que nos hallamos ante una nueva cepa de coronavirus y que apenas estamos preparándonos para controlarla y convivir con ella -vacunas y medicamentos-. Este nuevo coronavirus ya ha enfermado a casi 90 mil habitantes del planeta, de los cuales cerca del 3% ha fallecido. La mayor cantidad de contagios y decesos se han producido en China (90% de los casos) pero el virus se ha venido trasladando gradualmente por el planeta, alcanzando ya 60 países. Todos los continentes ya registran casos, destacándose Italia, Irán y Corea del Sur como los más afectados después de China.

El fenómeno es un proceso en constante evolución, lo que arroja noticias diariamente; sin embargo, esto aún no lo convierte en un Hecho Portador de Futuro. Hasta ahora podemos destacar los siguientes hechos y consecuencias que hacen que al fenómeno se le pueda dar relevancia de cara al futuro:

- Aún no hay vacuna y se presenta un número significativo de muertes producidas en pocas semanas.

- Hay niveles crecientes de pánico colectivo, lo que se viene traduciendo en hechos aislados de cancelación de vuelos internacionales por parte de pasajeros, agotamiento de tapabocas y crecimiento de solicitudes de exámenes médicos ante síntomas semejantes a los del nuevo coronavirus

- Efectivamente se están cancenlando eventos masivos (conciertos, ferias, partidos de fútbol) y planes de vuelo a ciertos destinos. O sea, ya se están presentado daños concretos en materia económica;

- El país más afectado es China, hub de la producción mundial de mercancías; en consecuencia, el precio del petróleo ha venido cayendo en los últimos días ante expectativas negativas de corto plazo en materia de comercio y crecimiento económico. ¿Esto podría afectar seriamente el PIB mundial en 2020?

- En la misma dirección del precio del petróleo, las bolsas de valores, especialmente en la última semana de febrero, se han venido abajo. O sea, el coronavirus ya está afectando de manera real y concreta a la economía mundial.

La pregunta de fondo, entonces, es:

¿más allá de la coyuntura, podrá este virus alterar la vida social y económica del planeta en el futuro?

Para responder esta pregunta habría que consultar expertos de diversas disciplinas (salud pública, mercados financieros, comercio internacional, turismo, politica e, incluso, historiadores). Con estos expertos tendríamos que analizar un par de cuestiones específicas:

1. ¿En caso de convertirse en una Pandemia, este fenómeno será comparable -igual, menos o más grave- que otras experiencias previas como el H1N1 de 2009?

El virus H1N1 hizo su aparición en Estados Unidos en primavera de 2009 y la vacuna sólo estuvo disponible en cantidades suficentes para el mes de noviembre del mismo año. La propagación másiva se extendió hasta el año siguiente. Sin embargo, aunque la pandemia terminó un año después, el virus se ha quedado por más tiempo pero con efectos controlados.

El H1N1 afectó a cerca de 60 millones de personas, de las cuales 18 mil fallecieron según los reportes de la OMS. Pero, la complejidad del análisis consiste en el hecho que estudios independientes basados en modelos propios de medición señalan que las muertes relacionadas con el virus podrían haber superado las centenas de miles de personas. Pero,a pesar de la discrepancia, todos los estudios concuerdan que esta epidemia global tuvo consecuencias sobre la población mundial en porcentajes muy inferiores a los de las pandemias que se vivieron en el siglo XX. H1 N1 pudo afectar entre 0 y 0,01% de la población mundial; la pandemia de 1968 alcanzó 0,03% y la de 1918 pudo afectar entre el 1% y el 3% de la población del planeta.

Por lo tanto, con la evolución que lleva la actual epidemia no se puede anticipar que vamos a enfrentar una situación más grave que las anteriores pandemias. Los números absolutos aún son pequeños (tanto en contagiados como decesos) y la medicina es cada vez más avanzada; aunque en este caso hay un punto débil: no se sabe cuándo se podrá contar con la vacuna. En la pandemia de 2009 se tenía una vacuna monovalente que estuvo a disposición del público ya en el otoño, o sea, 6 meses después de la aparición del virus.

2. ¿Podrá esta pandemia generar una recesión global o cambiar de manera importante los comportamientos sociales y económicos de las personas?

Este es un año que ya había iniciado con alertas de desaceleración económica: Alemania, China, guerra comercial y Brexit conforman un coctel que no genera mayores niveles de optimismo. Los datos recientes de petróleo y bolsas de valores (finales de febrero de 2020) empujan con mayor fuerza la economía mundial hacia una desaceleración importante -si las olimpiadas de Japón se llegan a cancelar, el golpe a PIB sería notorio-. Pero todo esto es de corte coyuntural, estamos hablando del crecimiento económico de los próximos meses o a lo sumo, del año presente.

Pero, si los expertos corroboran la hipótesis de que esta pandemia no será más grave que la de 2009, entonces, no habría razones para esperar que las consecuencias recientes (caída de viajes aereos, cancelación de eventos públicos, caída en los precios del petróleo) tengan que ser perdurables en los próximos años.

En síntesis, en clave de Prospectiva, es temprano aún para darle a esta crisis global el carácter de Hecho Portador de Futuro. Alejándonos del drama humano que significa la enfermedad y la muerte para cualquier familia, el evento sigue siendo relativamente pequeño (en su condición de posible pandemia) y los efectos detectados responden más a la incertidumbre (sorpresa, temor, cautela) que a consecuencias directas del virus sobre la vida de la mayoría de las personas o sobre nuestras actividades de producción, intercambio o consumo.

Experiencias anteriores han mostrado que las familias, las empresas y los gobiernos se van adecuando a las circunstancias en el mediano y largo plazo. Habrá que esperar la evolución de las próximas semanas o meses, antes de anticipar una hipótesis diferente -más crítica-.