Autor: Giovanny Cardona Montoya

Marzo 12 de 2016.

No porque las élites y medios de comunicación lo digan, y porque las mayorías nos lo hayamos creido, este país se ha convertido en una economía emergente. Si nos quitamos el velo de los ojos, sabremos que aún nos arropa el subdesarrollo de las décadas anteriores a la Apertura Económica.

¿Cuáles son las economías emergentes?

Antes de que se popularizara el término “economías o mercados emergentes”, ya eran reconocidos los “tigres y dragones asiáticos”; países del Este y Sudeste Asiático, otrora subdesarrollados, que con un conjunto de estrategias habrían acelerado sus procesos de industrialización, modernización de sus capacidades productivas y de reducción de la pobreza.

Países como Corea, Taiwan y Singapur se volvieron referentes para indicar que un país subdesarrollado podría agregar valor a sus mercancías, fortalecer sus capacidades de innovación y desarrollo, a la vez que generar más y mejor remunerados empleos. Con estos ejemplos, la teoría sobre la ventaja competitiva que se había impuesto en Europa, Norteamérica y Japón, se consolidaba como fuente de desarrollo económico, en lugar de los bicentenarios postulados de la ventaja comparativa de David Ricardo.

Con estos modelos, se abría la ilusión para las naciones subdesarrolladas, las cuales podían creer que sus economías alcanzarían los estándares de modernización y competitividad que las de los países industrializados.

Desde la década de 1980 se evidenció que algo pasaba en el Sudeste Asiático y que, a la par con China, el Oriente daba el salto hacia el primer mundo, el mundo desarrollado. Con el pasar de los años, y particularmente en el marco de un mundo menos proteccionista, otros países subdesarrollados como Brasil, Chile, Turquía, China o India, entran en el selecto grupo de Economías Emergentes. Con el nacer del siglo XXI, comienzan a descollar los BRICS y tras este grupo de punta, se señalan otros seguidores como los CIVETS, sigla en la que se recoge a nuestro país cafetero y petrolero.

Sin embargo, como sucede con todos los paradigmas -en la acepción de Kuhn-, la doctrina se vulgariza, y los teólogos pasan al cuarto de San Alejo, mientras los apóstoles más efusivos pero menos fundamentados se convierten en proclamadores de la verdad revelada: bienvenidos al futuro, al mundo desarrollado, a la OCDE. En otras palabras, más arengas que argumentos.

¿Qué es una economía emergente?

Voy a tomar posición y sobre estos argumentos voy a sustentar mi tesis sobre Colombia: un país que retorna al subdesarrollo.

Las economías emergentes tienen una característica externa, y es su fuerte y creciente conexión con los mercados globales. Ello explica que frecuentemente se les reconozcoa como aquellos que firman muchos TLC y que materializan una fuerte política aperturista. Es evidente que algo que caracteriza a Chile, Corea o Taiwán es la firma de acuerdos comerciales y el desmonte significativo de barreras al comercio, particularmente al de bienes manufacturados. Sin embargo, esta no es la característica más relevante.

Los países emergentes como China, India o Corea se caracterizan por un fuerte direccionamiento económico hacia la modernización de sus aparatos productivos. Las aperturas económicas y los estímulos a la inversión privada, doméstica y extranjera, se han enfocado hacia el fortalecimiento de ciertos sectores estratégicos, los cuales con apoyos en materia de ciencia, tecnología, educación y de políticas fiscales se han venido consolidando y modernizando. Los otrora productores de materias primas como Corea o China o el mismo Brasil, son ahora países productores de bienes de compleja composición tecnológica, con valor agregado.

Estos logros no han sido casuales, ni sólo resultado de decisiones empresariales. Las alianzas público-privadas y las políticas de Estado -o sea, de largo plazo- en materia de infraestructura, educación, ciencia, tecnología y empleo fueron fundamentales para que los Emergentes se pararan sobre los pedestales que hoy les conocemos. El resultado son naciones que agregan valor, que reducen la participación de los commodities en sus exportaciones, que modernizan su infraestructura, que atraen inversión, que desarrollan ciertas industrias estratégicas, que compiten con calidad, que, elevan la calidad y cobertura educativa, que generan empleos y reducen pobreza. Colombia no hace parte de este grupo.

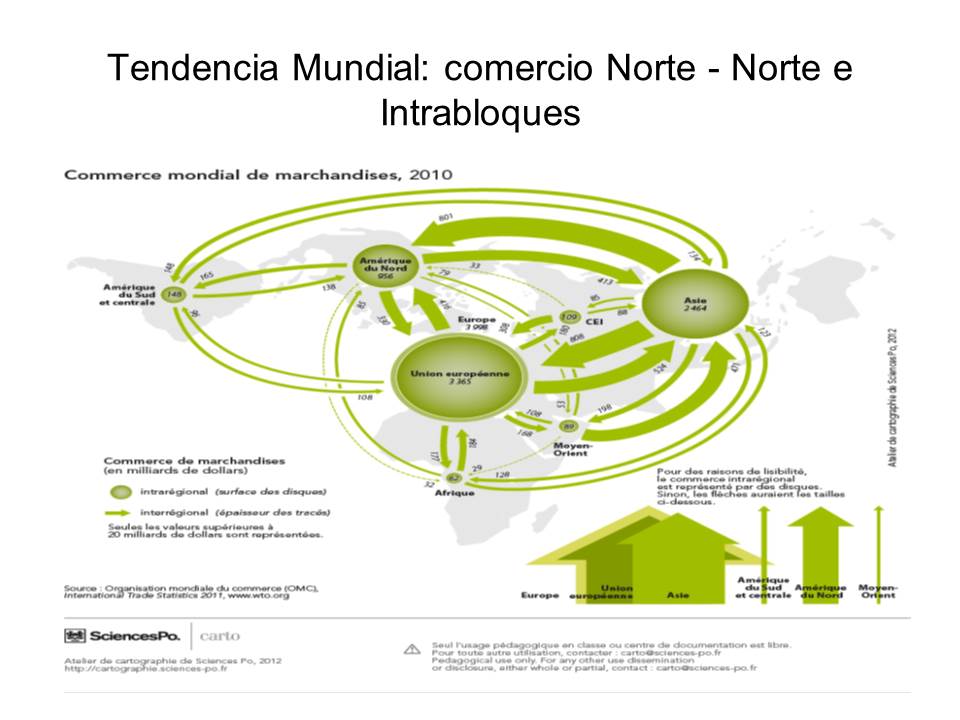

El creciente y sólido comercio mundial se da entre países industrializados y nuevos emergentes, es un comercio de bienes manufacturados con alto valor agregado. Ahí no está Colombia.

Colombia: ¿por qué la confusión?

Somos un país subdesarrollado que confundió el camino en la década de 1990. ¿Qué hemos hecho?:

– apertura comercial, lo que controla la inflación y mejora las posibilidades de consumo de los colombianos con ingresos medios y altos;

– privatización de empresas, con la esperanza que en manos del sector privado sean más eficientes y competitivas. Pero el resultado ha sido la renuncia del monopolio del Estado para entrar en economías de competencia oligopólica entre grandes grupos concentradores de riqueza,

– elevar la inversión en educación, lo que ha ampliado la cobertura, pero aún deja mucho que desear en materia de calidad y pertinencia.

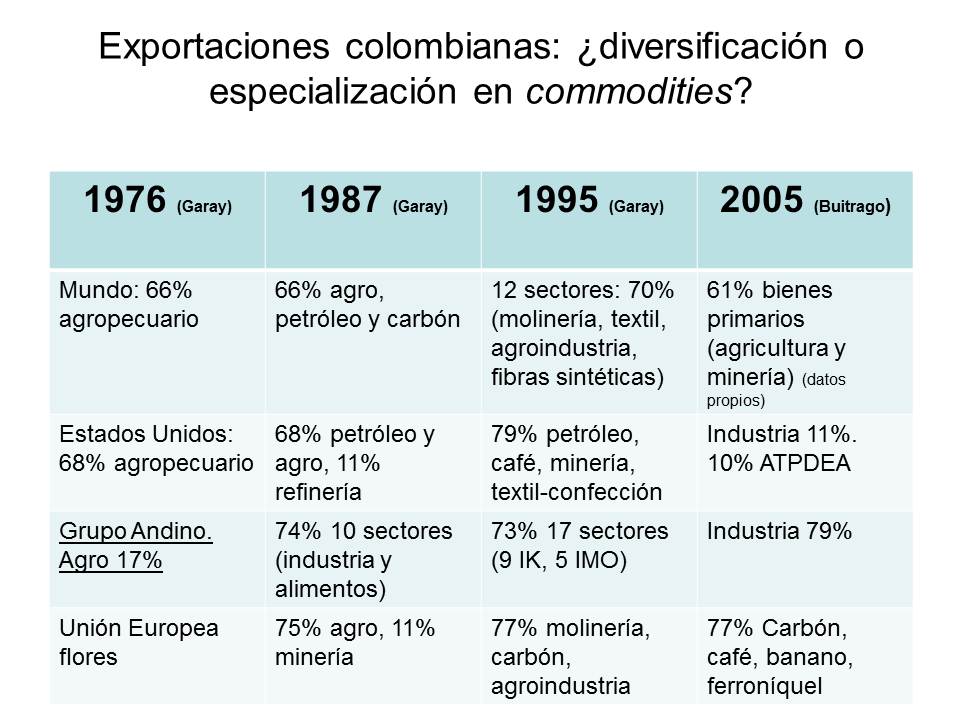

Pero hay cosas que los coreanos, los chinos o los brasileños han hecho y nosotros no. No tenemos políticas de Estado, no hay un Norte en materia de desarrollo industrial y, en cambio nos hemos convertido en exportadores de commodities no renovables. Las cifras son claras, hace 30 años, nuestras exportaciones estaban más diversificadas y tenian una participación importante de agricultura y agroindustria. En cambio, hace 18 meses, cuando comenzó la escandalosa caida de los precios de los combustibles, el petróleo y el carbón y el oro representaban 3/4 partes de la oferta exportable de este país.

Hemos pasado, en un cuarto de siglo, de ser agrícolas y agroindustriales, a ser mineros y altamente dependiente de importaciones de bienes procesados. ¡Bienvenidos de vuelta al subdesarrollo!

Ahora que tenemos este par de gemelos, petróleo barato y dólar caro, nos hallamos en la encrucijada: ¿con qué vamos a financiar este tren de gasto de importaciones al que nos hemos acostumbrado desde finales del siglo XX?

Es increible, pero la actual coyuntura es altamente favorable para diversificar las exportaciones, pero no se puede. ¿Por qué? porque nuestras manufacturas tienen un alto componente de importaciones, por lo tanto no somos competitivos. Si a esto le agregamos la informalidad en el empleo, la baja calidad educativa y de salud, se hace evidente que no hay posibilidades, desde el desarrollo económico y de capacidades productivas, de aprovechar en el corto plazo las bondades de una tasa de cambio favorable a las exportaciones.

Por esto, porque no tenemos Norte, porque nos hemos desindustrializado, porque no hay políticas de Estado, sino apaga-incendios de gobierno, y porque dependemos de una minería insostenible y un abastecimiento de importaciones inviable, Colombia no es un Mercado Emergente, sino una economía que se sumerge: bienvenidos al pasado.