No estamos en recesión, es el subdesarrollo nuestro verdadero problema.

Hace un par de años, con la caída de los precios internacionales del petróleo y otros commodities, las finanzas públicas y los indicadores que miden la producción colombiana, PIB y exportaciones, entraron en crisis y reaparecieron los megáfonos que alertaban una posible recesión.

Algo bueno le encuentro a los anuncios de crisis de la economía colombiana en las últimas décadas, puesto que sirven para recordar lo frágil que es nuestro aparato productivo.

El siglo XX fue el de la industrialización para Colombia; con un modelo proteccionista en boga nacieron y se consolidaron muchas de las grandes manufactureras de este país: textileras, confeccionistas, locerías, productores de alimentos, ensambladores, etc. Gracias a este proceso, el país incrementó el autoabastecimiento de bienes manufacturados; a la vez que las exportaciones de café se acompañaron de productos manufacturados de mediana y baja complejidad tecnológica.

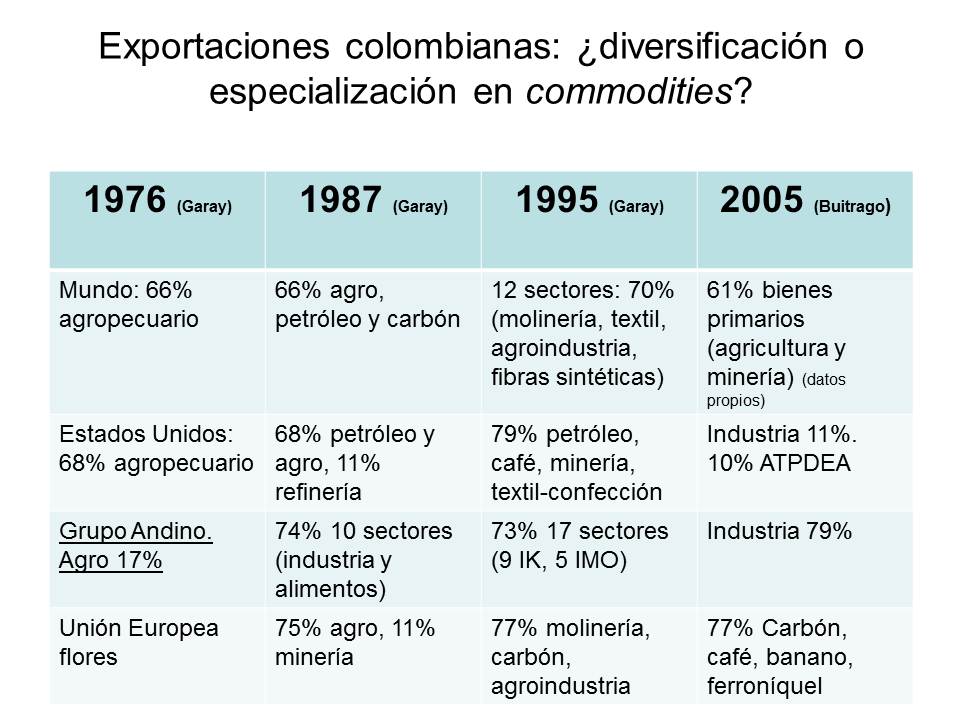

Sin embargo, lo que sucedió desde finales del siglo XX ha sido todo lo contrario: Colombia se ha convertido en un país importador, altamente dependiente de bienes manufacturados en el exterior. En el último decenio este país se ha venido desindustrializando de manera alarmante. Desde hace 10 años el Consejo Nacional de Competitividad viene monitoreando el desempeño de la economía colombiana y particularmente señala cómo se viene reduciendo el Valor Agregado Nacional de las exportaciones a lo largo de las años.

El hecho es que después de un cuarto de siglo de Apertura Económica, proceso sugerido para elevar la competitividad de la economía colombiana, la realidad es que los cambios que se han vivido se pueden sintetizar:

– los consumidores colombianos han ampliado el menú de oportunidades, incrementándose la oferta de bienes y servicios de calidad semejante a la de mercados internacionales;

– la minería se ha expandido, convirtiéndose en la principal fuente de divisas por balanza comercial;

– la esfera de servicios se ha modernizado, especialmente en el ámbito de las TIC.

Sin embargo, el llamado proceso de internacionalización de la economía colombiana deja dos grandes lastres que evidencian que el tren del Desarrollo Económico, en el cual embarcaron los tigres asiáticos (Corea, Taiwán, Singapur, etc.) y algunas naciones de otras latitudes (Sudáfrica, Brasil, Turquía, China, India), ha partido sin nosotros:

– la industria manufacturera y la agricultura han contraido su participación en el PIB y en las exportaciones. El país importa un alto porcentaje del valor de las manufacturas y de los alimentos que consume;

– la distribución de la riqueza se ha consolidado como una de las menos equitativas del planeta: cada vez un número más pequeño de millonarios posee una mayor porción de la riqueza del país, mientras el porcentaje que pertenece a los segmentos de la población más pobre ha disminuido.

En síntesis, el problema de Colombia no es la caída en los precios de los combustibles; no es la desaceleración económica la que nos debe preocupar, sino el modelo de desarrollo que siembra inequidad y pocas posibilidades de que se incremente la riqueza de modo sostenido.

¿Dónde está la base de nuestro subdesarrollo?

El desarrollo económico sostenible de este siglo XXI se apoya en tres pilares:

– crecimiento sostenible a lo largo del tiempo;

– preservación del entorno natural y cultural;

– generación de oportunidades para una distribución de beneficios que reconozca las necesidades de toda la población.

En Colombia no sucede ninguna de estas tres condiciones. Si bien Colombia ha vivido pocas experiencias de recesión, técnicamente hablando, la verdad es que raras veces el PIB se expande a tasas significativas. Sin embargo, lo más notorio es que no se crece de manera sostenida y que dicho crecimiento se apoya en gran medida en una minería insostenible.

Y con el tema de la minería se evidencia nuestra segunda ausencia: un entorno preservado y sostenible a largo plazo. Hemos dejado de ser una economía agroindustrial para convertirnos en extractores de minerales e hidrocarburos. El deterioro del medio ambiente como consecuencia de una minería expansiva y la falta de reservas confirmadas de petróleo, hacen insostenible nuestro modelo económico.

La consecuencia de todo esto es una sociedad injusta, con élites privilegiadas que quieren vivir como en Europa, mientras millones de familias viven como en el país más subdesarrollado del planeta. .

Hay que revisar el Modelo de Desarrollo.

Creo que le hemos dado muchas vueltas al tema. Durante más de 25 años hemos estado esperando los milagros de la inversión extranjera, de los TLC, del mercado sin controles, de las privatizaciones, de la apertura económica. Los ajustes derivados de reformas fiscales, reformas laborales, reformas a la seguridad social y demás reformas han sido paños de agua tibia que no ponen el acento en el problema central: ¿cuál futuro país deseamos construir? Para ello, es necesario repensar algunos temas estratégicos:

– tomar decisiones de fondo en lo referente a la educación, la investigación y la innovación. El actual sistema educativo no garantiza que los futuros bachilleres y profesionales sean “ciudadanos” e “innovadores”. La ampliación de cobertura no ha sido suficiente. Hay que revisar el tema y tomar decisiones radicales;

– tomar decisiones sobre la necesidad de desarrollar lo rural, la agricultura, la agroindustria y la economía ambiental. No sólo se trata del post-conflicto y el regreso de los campesinos al campo; no sólo se trata de que tenemos un gran potencial para autoabastecernos de alimentos y de otras materias primas de origen vegetal o animal; se trata del hecho que el futuro del planeta depende en gran medida de agua y vegetaciones que existen en pocos países, incluído Colombia. Hacemos parte de la solución al desarrollo sostenible global;

– tomar decisiones sobre lo que significa la integración regional o global. Somos un país “pasivo” sin identidad en los escenarios internacionales. Dependemos de lo que deciden las grandes potencias y los mercados emergentes. Colombia es una de las 35 economías más grandes del planeta (territorio, población y PIB), ese tamaño le genera derechos y deberes frente a la comunidad internacional. Tenemos un enorme potencial en el vecindario, con países grandes y economías significativas, con culturas cercanas que podrían facilitar el intercambio y la integración. Pero para eso hay que romper ciertos paradigmas que sólo nos permiten mirar hacia el Norte.

Podríamos complementar la lista: faltan ingenieros, falta estimular las artes y las ciencias sociales y humanas, hay que resover el problema de la infraestructura, la calidad de la salud, la óptima atención a la primera infancia, etc. Pero más que una lista, lo que el país necesita es reconocer que somos una economía subdesarrollada, no somos un “mercado emergente” y debemos dejar de mirar nuestros problemas sociales y económicos como retos de corto plazo.

Hace 27 años, el entonces presidente de la Apertura Económica nos anunció: “Bienvenidos al Futuro”…y el futuro llegó. Volvámos a intentarlo. No más pañitos de agua tibia.