Giovanny Cardona Montoya, Abril 19 de 2020.

Este artículo se fundamenta en el Editorial de mi autoría, publicado en el Boletín de posgrados de la Institución Universitaria CEIPA

Introducción:

El año 2020 comenzó con tímidas insinuaciones de una desaceleración económica global. Al Brexit y al menguante crecimiento económico de China se sumaron la guerra comercial entre Trump y el coloso asiático y la casi inevitable recesión alemana.

El año 2020 no pintaba muy bien. Pero, nadie se esperaba lo que vino después de febrero.

La humanidad jamás había tenido una pandemia que se expandiera por todo el planeta en tan poco tiempo. Estos también son los tiempos de la globalización: más interacción sin fronteras entre los ciudadanos del mundo trae como consecuencia mayores relaciones de causa-efecto.

Estamos viviendo una naciente recesión económica derivada de una fuerte pausa en el consumo y la inversión; pausa gestada no por razones económicas sino sanitarias. Consumidores y productores nos encerramos en las casas para controlar una pandemia y, en consecuencia, detuvimos el aparato productivo: no hay quien produzca y no hay quien consuma.

Las escuelas cerraron, al igual diversas plantas de producción; los aviones se quedaron en las pistas de los aeropuertos, los equipos de fútbol no salieron a jugar el domingo y los restaurantes cerraron sus puertas. Como piezas de dominó, tras estos fueron cerrando otros eslabones de sus cadenas de valor: transporte terrestre, operadores logísticos, proveedores de insumos, etc. Así funciona la economía, todos hacemos parte –con mayor o menor importancia- de un engranaje de producción, intercambio y consumo.

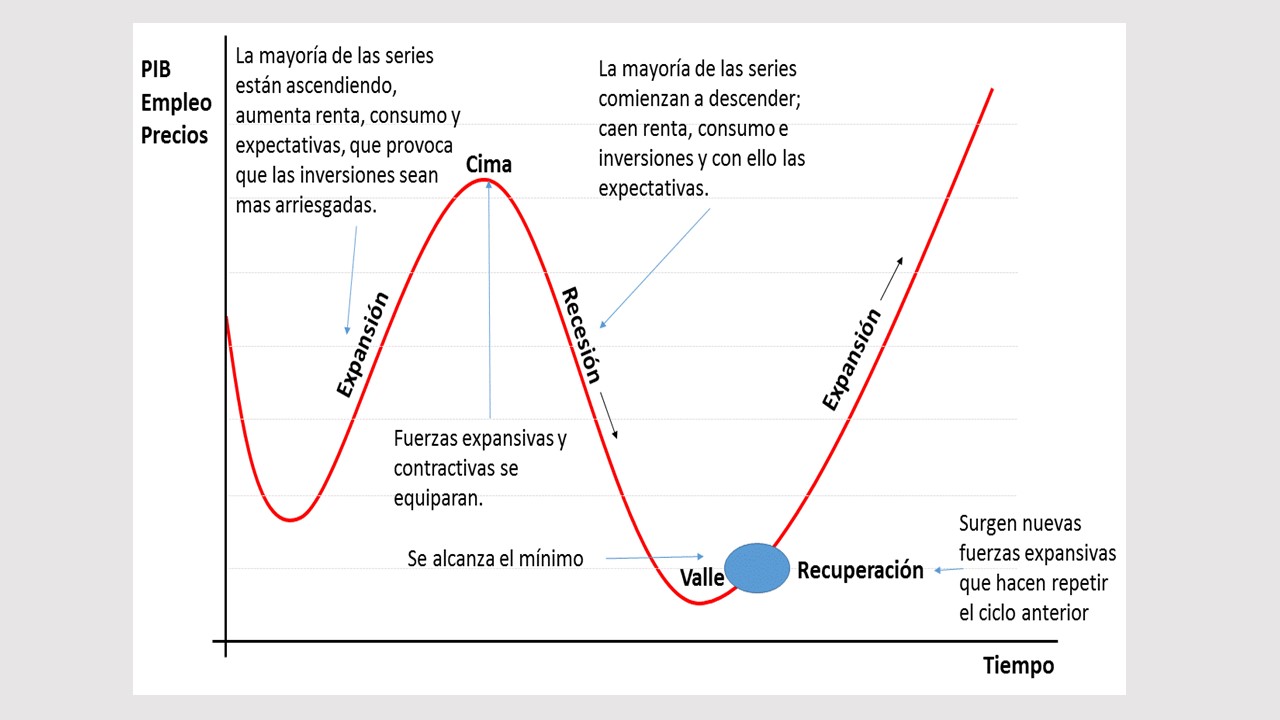

Y aunque la caída producción/consumo no se dio en el contexto progresivo del ciclo económico, sino, más bien, al margen de éste, las consecuencias y las recetas de corto plazo serán similares a lo que ya conocemos.

Los gobiernos, en esta fase del ciclo económico -desaceleración y recesión-, tratan a través del Gasto Público y la Política Monetaria (tasas de interés a la baja) de menguar el daño que produce la caída en la actividad privada. Compensar salarios, subsidiar arriendos, dar liquedez a los bancos y empresas, transferir recursos, son recetas conocidas cuando el Estado trata de dar oxígeno a una economía que se asfixia por el lado del mercado. Y eso es lo que están haciendo en mayor o menor medida todos los gobiernos del mundo.

https://co.pinterest.com/pin/154389093459389604/

https://co.pinterest.com/pin/154389093459389604/

¿Qué se ve venir en el futuro cercano?

Inversiones urgentes del sector público, especialmente en el sistema sanitario y en obras de infraestructura. Este es combustible inicial para poner a marchar nuevamente la locomotora de la economía.

Luego vendrán las ayudas a sectores seleccionados: los de mayor potencial de recuperación y los de mayor incidencia en el empleo. En el caso colombiano, la locomotora dependerá mucho de la recuperación de los mercados mundiales y de las decisiones de la OPEP para levantar el precio del petróleo. Elevar el precio del petróleo significa más divisas para el país –por exportaciones y por inversión extranjera- y recursos para el Estado para financiar su política expansiva de Gasto Público.

El mercado laboral arrancará desde abajo. Recuperación del empleo a salarios bajos y, por qué no, aprovechar la situación para que se filtre en el congreso alguna reforma relacionada con los costos laborales (eliminación de parafiscales, salario diferencial u otra medida que estimule la contratación a costa de los ingresos de los trabajadores).

En los mercados de bienes y servicios, el problema mayor será la gradualidad. Sectores como la construcción y las cadenas de valor de alimentos y salud reiniciarán labores más rápidamente. Sin embargo, la industria de esparcimiento y turismo lo hará después, probablemente se demore varios meses, en consecuencia, la aviación también arrancará a media máquina.

Ahora, como la economía es un sistema y no una nave dividida en compartimentos estancos, las industrias que comiencen más tarde (conciertos, turismo, eventos deportivos, etc.) ralentizarán a las que comiencen a dinamizarse antes. Si hay pocos vuelos, menos pasajeros y baja ocupación hotelera, entonces, la demanda de alimentos y bebidas disminuye, y así sucesivamente.

La delgadez de la cadena se evidencia en la frágil recuperación del empleo, lo que dibuja un círculo vicioso: la lenta recuperación económica se traduce en poco empleo; y este último trae como consecuencia débil recuperación de la demanda de bienes y servicios lo que, por ende, ralentiza su producción.

¿Y el futuro de largo plazo?

Nada más propicio para un futurólogo que esta nueva realidad. Muy seguramente los padres de la prospectiva francesa dirían: “el futuro no está escrito, es una construcción colectiva”

Después de 60 años de reconocer y afrontar tímidamente una crisis de sostenibilidad que se ha ido agudizando por todo el planeta, la pandemia del Covid-19 nos ha ratificado lo vulnerable que es la humanidad.

¿Cuál es el futuro que nos vamos a construir? El futuro de largo plazo será mejor o peor, todo depende de las lecciones aprendidas y de las decisiones que tomemos después de que culmine la cuarentena.

Realmente el debate apenas comienza, después de que la crisis sea superada -en unos meses cuando nos acostumbremos a convivir con el virus y en un par de años cuando ya se cuente con una vacuna en todo el mundo-, vendrán las propuestas paradigmáticas.

Algunos apelarán a la necesidad de hacer ajustes al modelo existente; tal vez, volver la vista al intervencionismo estatal -un poco de Keynes y algo de socialdemocracia- para menguar la velocidad con la que el neoliberalismo nos estaría llevando hacia un desarrollo “insostenible”.

Otros señalarán la importancia de dar un giro de 180 grados al modelo de producción, intercambio y consumo que ha guiado al planeta en los últimos siglos. Tal vez una nueva sociedad con patrones de comportamiento y valores más asociados a la previsión, la solidaridad y la frugalidad.

Pero, sin lugar a dudas, cualquier propuesta que se presente pondrá sobre la mesa la discusión sobre el papel de las tecnologías avanzadas (transformación digital), particularmente las TIC, en la sociedad post-covid19.

Es claro que si los procesos productivos -incluidas las fases de intercambio y distribución- estuviesen más automatizadas, la pandemia hubiera encerrado a las personas en las casas, pero la economía estaría menos estancada. Entonces, ¿puede el actual paradigma económico lograr la armonía suficiente entre propiedad privada, transformación tecnológica y desarrollo sostenible en lo social y lo ambierntal?

Si el teletrabajo, la robotización de plantas de producción, la educación virtual, los vehículos sin conductores, etc, fuesen la constante, entonces ¿qué características debería tener el modelo de generación y distribución de riqueza para que éste fuese viable? ¿Qué relaciones dialécticas le caracterizarían?

https://wearesocial.com/blog/2020/01/digital-2020-3-8-billion-people-use-social-media