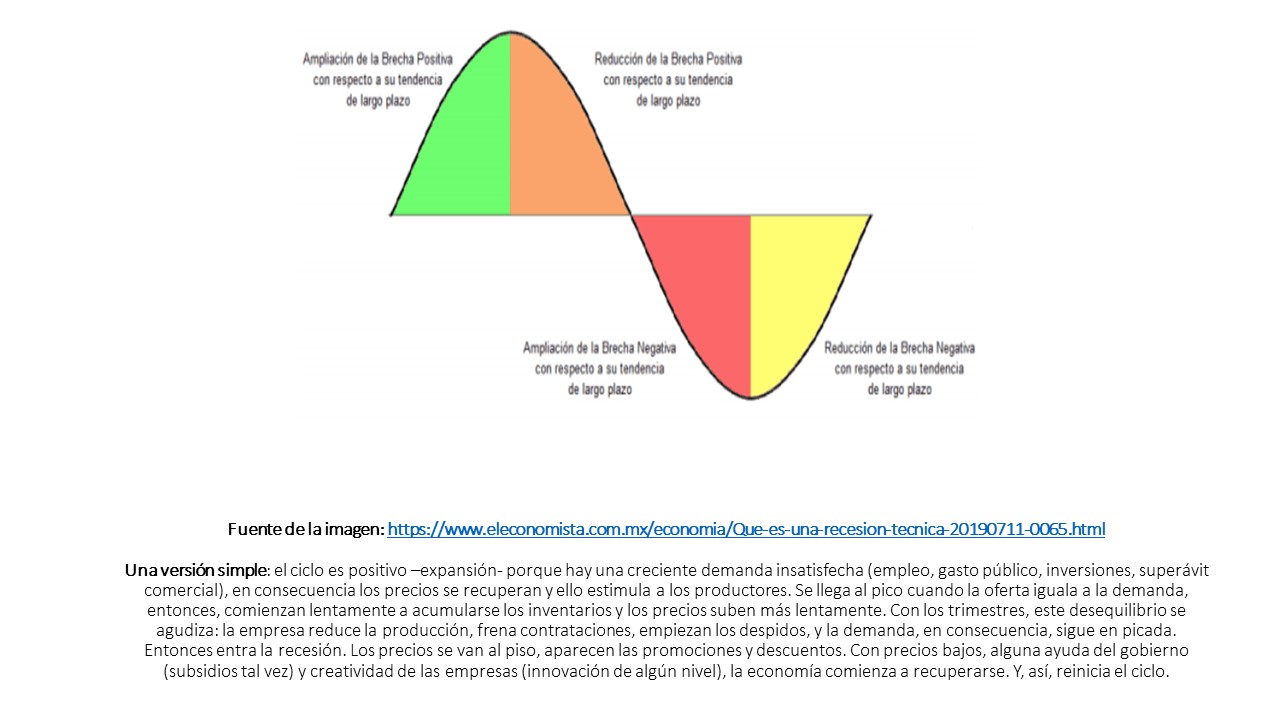

El primer quinto de siglo me deja una conclusión importante: el desarrollo sostenible está dejando de ser una curiosidad o monopolio en el discurso de los ambientalistas para convertirse en tema de reflexión cotidiana: objeto de debates, de estudios, de políticas, de leyes e, incluso, de “memes”. Ya, hablar del calentamiento global no es un tema circunscrito a ambientes especiales; se puede debatir sobre éste en la cafetería, en el Metro o en la sala de la casa. Ese es un pequeño pero importante avance.

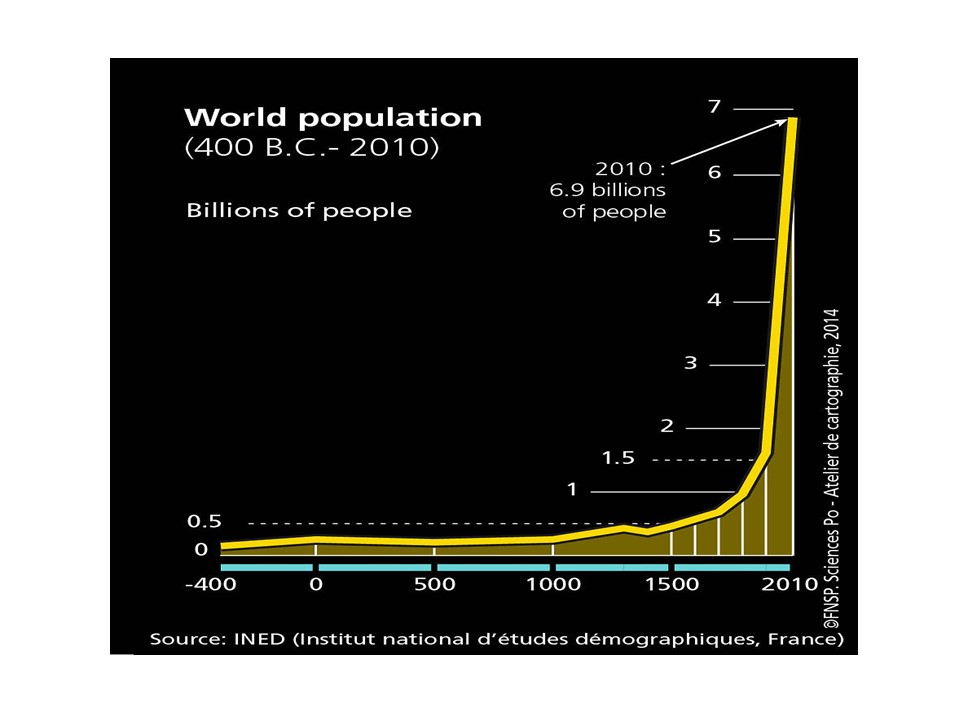

En el contexto de la problemática sobre el desarrollo sostenible (que es una categoría que apunta a entender la viabilidad social, económica y ecológica del planeta a futuro), una variable clave es el crecimiento demográfico. Y no es para menos, en los últimos 100 años la población mundial se ha multiplicado por más de 4 veces.

La relación entre población y calentamiento global puede, en un primer momento, establecerse como directa. La capacidad devastadora del hombre (para asegurar su sustento o para enriquecerse) hace 100 años era relativamente pequeña si la comparamos con la capacidad del planeta de regenerarse. Eramos pocos y el planeta era enorme (relativamente).

Por lo tanto, hasta inicios del siglo XX, los factores críticos como la minería, la deforestación, la industria automotriz o la ganadería, eran actividades que afectaban marginalmente al planeta. Sin embargo, con el crecimiento demográfico acelerado, las cosas cambian.

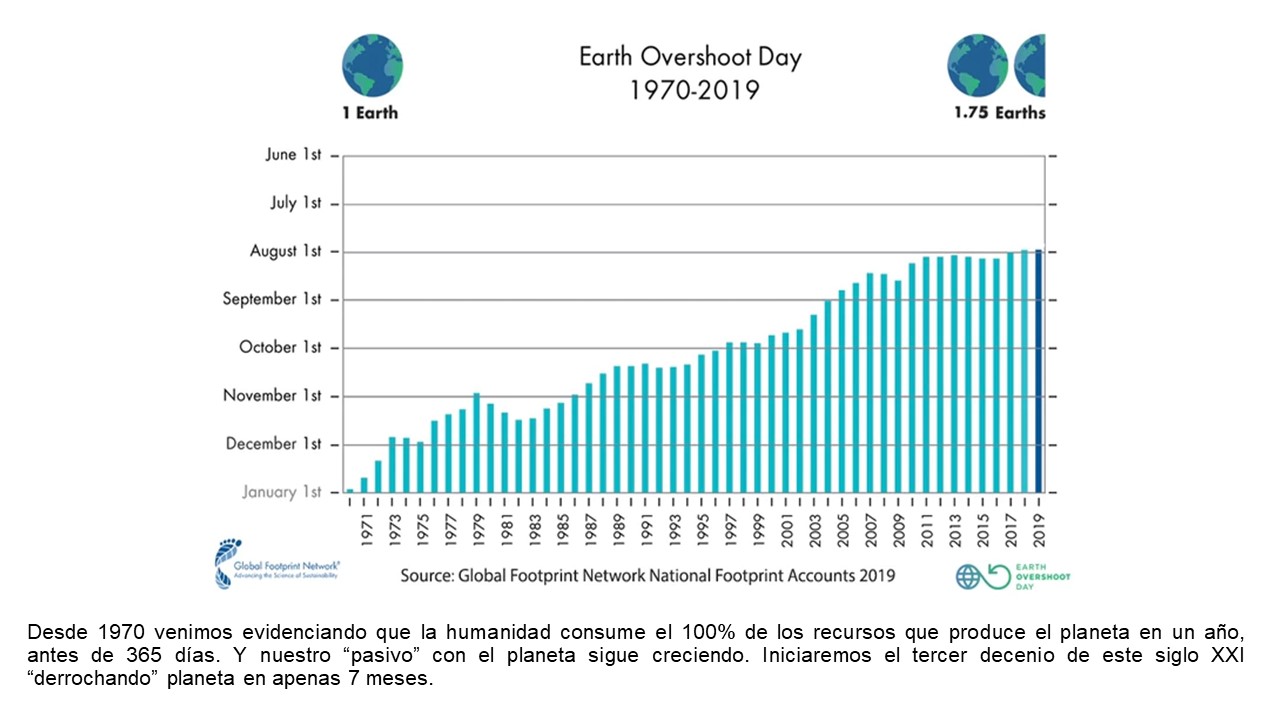

El “día de la deuda ecológica” es la fecha que da cuenta de que nos hemos consumido los recursos del año en curso. En 1970 se advierte por primera vez que dichos recursos fueron consumidos antes de terminar el año (29 de diciembre de 1970). De ahí en adelante la deuda con el planeta no ha dejado de crecer:

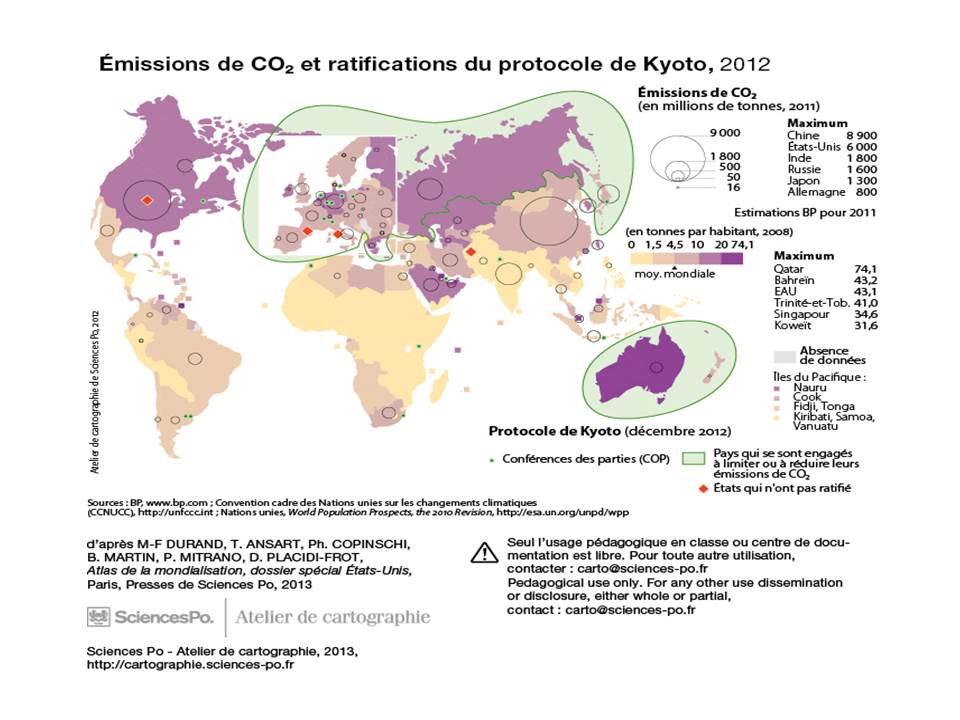

La combinación de los dos gráficos refuerza la hipótesis de que “a mayor población, mayor deterioro ambiental.” Sin embargo, aunque en términos absolutos, esa relación es corroborable, a la hora de desagregar el mundo en regiones y países, la hipótesis comienza a requerir más variables:

Las convenciones de este mapa incluyen circunferencias que dan cuenta del total de millones de toneladas de CO2 que emite cada país. Como se puede ver, las circunferencias más grandes las tienen Estados Unidos y China, seguidos por Rusia e India. Sin embargo, al hacer el análisis en relación per-capita, encontramos que los países más contaminantes, además de Estados Unidos son Australia, Rusia y las naciones petroléras del Golfo Pérsico. La India y naciones muy pobladas de África aparecen con porcentajes relativamente bajos de contaminación per-cápita.

Lo que se puede deducir del anterior mapa es que si bien la población es una variable clave, ésta debe ser interpretada desde interacciones internacionales:

1- Con las Cadenas Globales de Valor, hay países que producen mucho y consumen relativamente poco (maquiladores)

2- Cada país puede contaminar desde sus volúmenes de consumo (desperdicios), niveles de producción (contaminación por manufacturación) o participación en los procesos de intercambio (transporte, distribución).

Así, aunque China tiene un alto nivel de contaminación absoluta, gran parte de lo que este país produce termina siendo consumido en el resto del planeta. Así, de igual manera, el alto nivel per-cápita de contaminación de Rusia está asociado con la explotación de hidrocarburos, principal fuente de ingresos de exportación de dicho país. Nuevamente, es la población del planeta la que contamina.

¿Cuál es el sentido útil de hablar de población planetaria y no de segmentar la responsabilidad por países?

En escencia compartimos un modelo de desarrollo socio-económico que:

1- Utiliza el Consumo Creciente como motor del desarrollo

2- Privilegia el crecimiento del PIB como variable para medir el desarrollo.

Para mantener este modelo de desarrollo socio-económico siempre se encuentran argumentos o excusas: hay poblaciones con necesidades insatisfechas (desempleados, sub-alimentados, familias sin techo, población sin acceso a salud, etc.). Sin embargo, los datos históricos señalan que, aunque crece el número absoluto de personas que acceden a bienes y servicios necesarios, sigue aumentando -y de manera desequilibrada- el número de personas que sufren flagelos como los anteriormente nombrados. Por lo tanto, no hay garantía, bajo el actual modelo, que un mayor aumento del PIB se traduzca en la reducción absoluta de aquellos problemas.

La evidencia más simple de que el modelo no da respuesta a las necesidades expuestas es el hecho que 4.600 millones de personas (más de la mitad de la población de la tierra) tiene los mismos ingresos que las 2.153 familias más ricas del planeta.

En consecuencia, la base del problema es que somos más de 7 mil millones de habitantes que deseamos incrementar nuestras posibilidades de consumo y que vivimos en países que utilizan como señal fundamental de éxito el aumento de la producción de bienes y servicios. Por lo tanto, el tema no se reduce al hecho que los norteamericanos consumen mucho o que los chinos tienen una “fabulosa” y constante tasa de crecimiento de su PIB. Mientras el resto del planeta se mueva bajo el mismo espíritu -producir más y consumir más-, las fábricas seguirán encendiendo sus calderas, no importan en qué lugar lo hagan ni para quién produzcan.