Agosto 14 de 2017.

Hace pocos días un colega, Luis Fermando Montoya, me entrevistó para el canal de su empresa de consultoría y preguntó, como es recurrente en estos dias en las reuniones gremiales y universitarias, acerca de la preocupación de los empresarios con respecto al ambiente económico de este año.

En una corta respuesta de 10 minutos (ver video: https://www.youtube.com/watch?v=9wR1Gt2N2B4&feature=youtu.be) me salí de la cuestión inicial, los temas de coyuntura, y le hice un planteamiento dual en el que le expuse mis argumentos para entender las raíces de la actual desaceleración económica y le expliqué por qué la salida a los empresarios era “tomar más riesgos en función de la inversión”. O sea, no esconderse en refugios (oro, bonos, propiedad raíz, dólares), sino, todo lo contrario, sembrar semillas para el futuro.

1. La incertidumbre de corto plazo no se puede detener, pero hay un problema mayor.

En la primera parte del video señalo que la coyuntura política, cargada de incertidumbre, permanecerá hasta las elecciones del próximo año. Y sólo si hay un claro vencedor en las elecciones al Congreso y presidenciales (los del No o los del Si al proceso de paz), el escenario político volverá a mandar señales de tranquilidad. Si esto no sucede, la zozobra se extenderá por más tiempo. Doy por descontado que la implementación de ciertos acuerdos, relacionados particularmente con la reparación de víctimas, el agro y la erradicación de cultivos, ya de por sí traeran vientos muy positivos a los inversionistas.

Sin embargo, reitero en mi exposición que el problema no es la actual desaceleración económica, ni siquiera la caída de los precios del petróleo desde 2014, sino la desindustrialización provocada con la liberalización económica hace ya más de cinco lustros. La apertura económica implementada en Colombia no se parece mucho al modelo a seguir: el de los tigres asiáticos.

2. ¿Qué hacer?

El mensaje que propongo a los empresarios es no centrarse en la coyuntura de desaceleración e incertidumbre. Temo que los empresarios sigan concentrados en los factores cortoplacistas y que no estén viendo los factores de cambio de esta globalización de la sociedad del conocimiento: las cadenas globales de valor y la innovación como eje de la competitividad en los mercados internacionales.

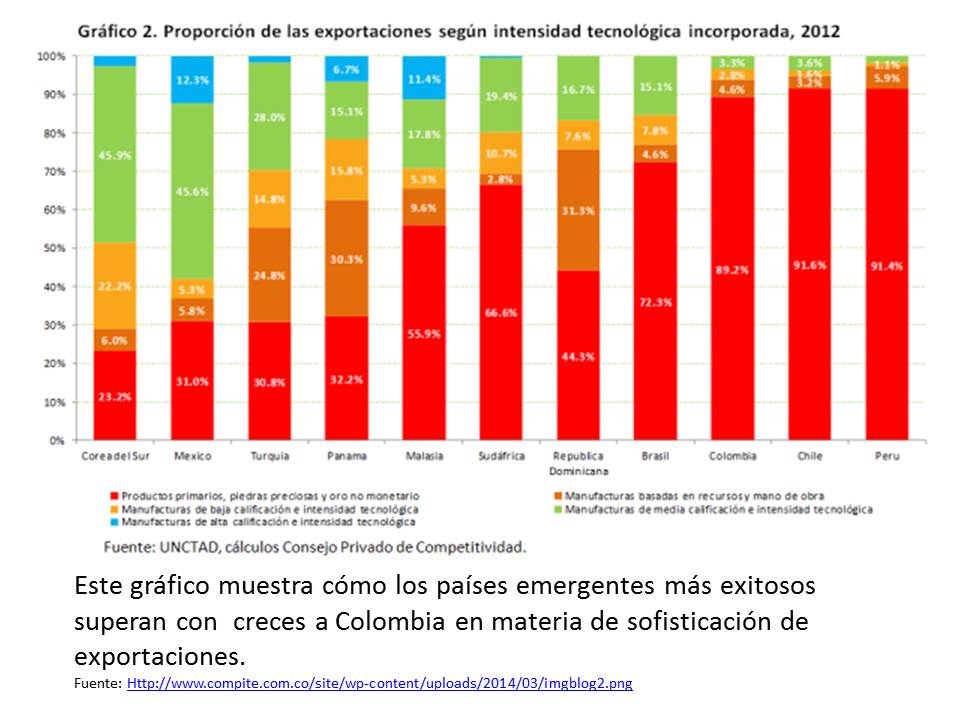

Como le indicaba a Luis Fernando en el video, nuestros empresarios no pueden seguir atados a que la tasa de interés baje un punto o que se genere algún beneficio fiscal (son bienvenidos, claro está) porque esos son solo paliativos frente a la realidad de que nuestro aparato productivo ha reducido el grado de sofisticación de los productos (de esto puede dar cuenta el Consejo Nacional de Competitividad, a través de sus informes anuales).

El reto del gobierno, de los empresarios y gremios, al igual que de las instituciones educativas y centros de investigación, es redefinir nuestros procesos empresariales y volcar los recursos hacia la innovación, los desarrollos y la transferencia tecnológica.

En síntesis, lo que quiero señalar es que no podemos seguir buscando la calentura en las sábanas; con un aparato productivo más diversificado y tecnológicamente desarrollado, la caída del precio del petróleo sería algo marginal. El problema es estructural, no coyuntural.

Pero, a la vez, sugiero: a grandes males, grandes soluciones. Este es un país que puede convertirse en un jugador importante en los mercados mundiales agroindustriales, tanto alimentos como biocombustibles; al igual que en otras áreas de la biotecnología (farmacéutica, cosmetología, etc.). Tenemos una de las mayores biodiversidades del planeta y una extensión rural no cultivada inequiparable.

Pero enfatizo en la tesis de la biotecnología y la agroindustria, porque este país no puede volver de la minería a la agricultura extensiva y sin agregación de valor. Innovación es el nombre del juego.

Seguramente también hay potencial en el sector servicios (el extendido auge de la construcción ha generado capacidades en materia de diseños y otros ámbitos ingenieriles y de arquitectura), a la vez que la tradición de industrias como la de textiles y confecciones o la de marroquinería no se puede desdeñar. Pero el reto es el mismo: diversificar y agregar valor.

Para los detalles, sugiero que vean el video completo. https://www.youtube.com/watch?v=9wR1Gt2N2B4&feature=youtu.be