Giovanny Cardona Montoya, agosto 17 de 2019.

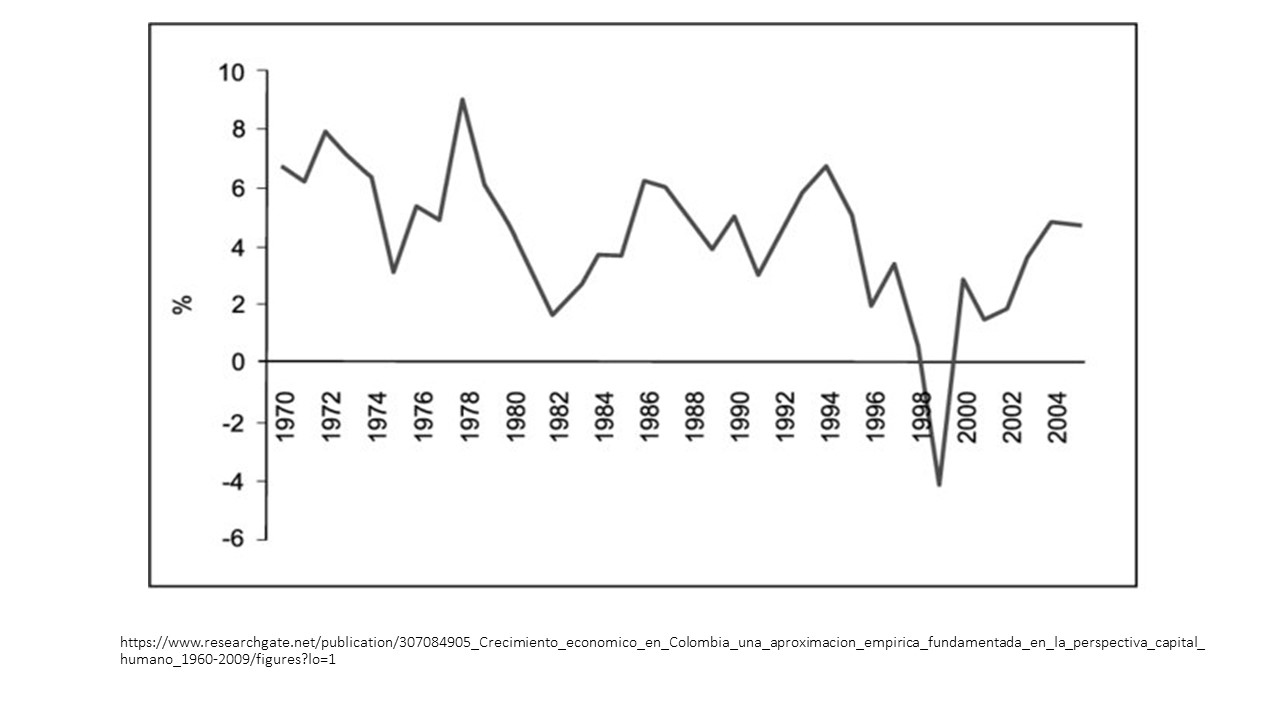

El DANE ha reportado el crecimiento del PIB para el primer semestre de 2019. Luego de revisar al alza el dato del primer trimestre, la conclusión es que la economía colombiana viene creciendo a una tasa del 3.05%, lo que es muy positivo en un mundo que va camino de la recesión.

Según los informes del DANE, los sectores que más crecen son, el financiero (5%), comercio (4,4%) y comunicaciones (4%). La construcción, otrora motor de la economía, ahora se ha deprimido (-2,4%). Igualmente es relevante destacar que el sector manufacturero perdió 0.1 en la participación del PIB (ahora es 12.0%).

La sostenibilidad de este crecimiento en el futuro cercano dependerá del consumo doméstico y de las obras civiles, principalmente. El hecho de que la economía colombiana se vea en el corto plazo en una perspectiva de recuperación es algo alentador, ya que, el escenario mundial va en otra dirección.

Adicionalmente, lo más llamativo es el hecho que la formación bruta de capital (inversión productiva) fue uno de los datos que mejor salió librado en la revisión del PIB del primer trimestre. En el primer informe se reportó con un crecimiento de 2,8% y ahora con la revisión se elevó a 4.2%.

El dato alentador se ha vuelto la noticia más reproducida por los medios, respaldando el optimismo en los análisis de líderes gremiales y de algunos expertos. Sin embargo, ¿estamos realmente en una fase sostenible de crecimiento económico?

El Entorno Global: camino de la recesión.

Esta semana -el miércoles 14 de agosto- tuve la oportunidad de visitar al Comité Intergremial de Antioquia y exponerles a los líderes gremiales de la región algunos argumentos de la muy posible volatilidad del tipo de cambio en el corto y mediano plazo.

La economía mundial vive una coyuntura compleja que se nutre de dos factores críticos que la empujan hacia la recesión: el Brexit y la guerra comercial entre Estados Unidos y China. El primer argumento, el Brexit, es un fenómeno que seguramente afectará la frágil economía europea. El comercio intrarregional de la Unión Europea es responsable del 25% de las exportaciones mundiales; y todo indica que la salida de Gran Bretaña será dolorosa: el ascenso de Johnson al cargo de Primer Ministro, quien lideró la campaña por el Brexit, hace pensar que la salida se hará en términos “poco amigables”.

Adicionalmente, las guerras comerciales de Trump con China no sólo mantendrán la dinámica de crecimiento desacelerado del coloso asiático, sino que afectarán a las firmas norteamericanas que extienden sus cadenas de valor a lo largo del Este Asiático.

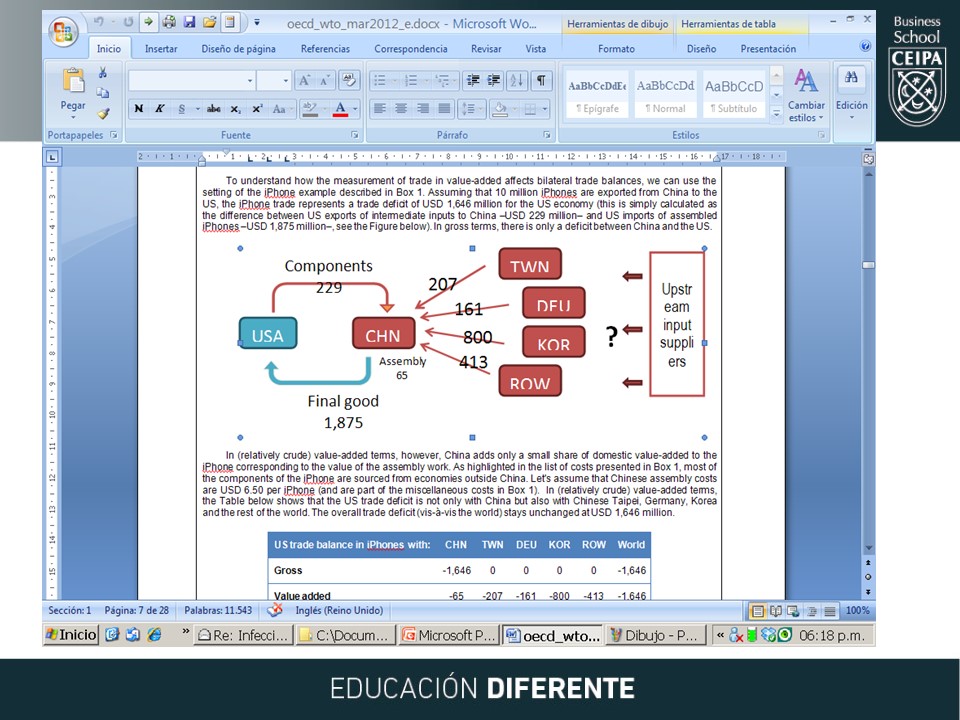

Imaginemos que Apple envía componentes para su IPhone a fabricantes chinos, los cuales ensamblan su producto. Dichos manufactureros compran otros componentes a proveedores de otras naciones (Corea, Alemania, Taiwán, otros), ensamblan el dispositivo y lo exportan a Estados Unidos ¿qué pasa si Estados Unidos coloca un arancel a este producto? ¿quién sale afectado?

La creciente interdependencia que generan las Cadenas Globales de Valor -fruto de estrategias de economías de escala y de la hiperespecialización-, hace que las guerras comerciales afecten tanto al país al que va dirigido al ataque, como a las propias empresas del atacante.

En consecuencia, tanto Johnson como Trump se están “dando un tiro en el pié”.

Estos dos detonantes de recesión se acompañan de factores previos que son caldo de cultivo: la extendida desaceleración económica de China y el trimestre recesivo de Alemania, locomotora de la Unión Europea.

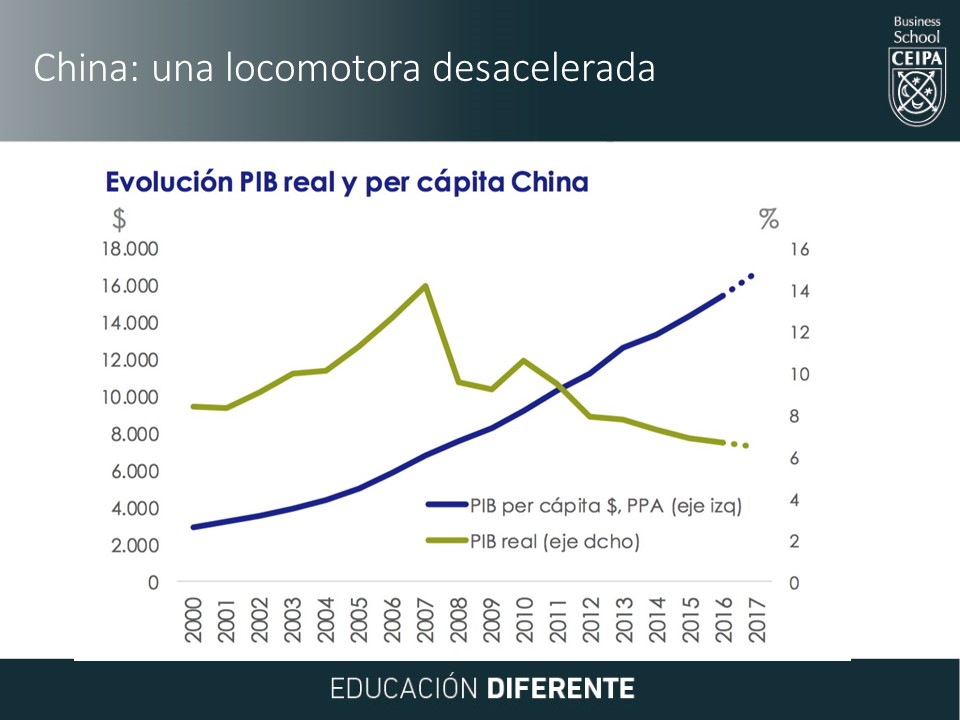

En más de dos lustros, China viene en un proceso continuo de desaceleración económica. Para recuperar la senda expansionista de décadas anteriores, el gigante asiático tiene que realizar ajustes en su política económica, particularmente para estabilizar su mercado doméstico. Eso no sucederá en el corto plazo, éste es un ajuste doloroso, riesgoso y complejo. Será una solución de mediano y largo plazo.

¿Y Colombia, qué tan vulnerable es?

A pesar de que el primer semestre de 2019 pinta bien para Colombia, el país tiene una serie de factores estructurales que lo hacen vulnerable ante una posible recesión económica global:

– Más del 70% de las exportaciones colombianas son commodities, por lo tanto, la recesión global puede bajar los precios de los combustibles y de otros commodities agudizando nuestro déficit de cuenta corriente. Ello, adicionalmente puede afectar las finanzas públicas puesto que el Estado es el principal accionista de Ecopetrol;

– El déficit fiscal de Colombia tiene algunos componentes estructurales que conforman un pasivo muy costoso: el pensional y la cobertura subsidiada de salud. Mientras no crezca la formalización del empleo, estos rubros seguirán siendo onerosos. Por lo tanto, el déficit tiene un componente crónico que hace imposible mantener unas tasas de interés bajas en el mediano y largo plazo;

– El déficit de cuenta corriente tiene un componente adicional: la repatriación de utilidades por parte de las multinacionales. Mientras Colombia no atraiga IED a los sectores agrario y manufacturero; y mientras no logre ser tan atractivo para la reinversión de las ganancias, el flujo negativo de divisas por cuenta corriente se mantendrá casi constante.

Estos tres factores hacen vulnerable a la economía colombiana, lo que se traduce en fenómenos coyunturales como las altas fluctuaciones de la tasa de cambio y la caída en la calificación de riesgo país. En el mediano plazo esto se puede traducir en desaceleración e, inclusive, recesión económica.