Giovanny Cardona Montoya, febrero 23 de 2020.

El futuro en todas sus dimensiones -política, económica, social, ambiental y cultural- estará marcado por la evolución que tome el crecimiento demográfico en los próximos lustros. Los actuales debates sociales, políticos y económicos tienen inmersas las huellas de la evolución demográfica del siglo XX. Dicha evolución tiene lazos con el pasado (causas) y el presente (cómo se comportan las variables), lo que sirve de acervo de conocimiento para tratar de anticipar el comportamiento demográfico de las próximas décadas y sus efectos sobre las sociedades y la economía del planeta.

1. Crecimiento acelerado.

A comienzos del siglo XX, el planeta tenia 1500 millones de habitantes; un siglo después ya supera los 7500 millones de personas. Se espera que alcancemos los 9150 millones de habitantes a mediados del siglo XXI.

Como lo muestra este gráfico del Instituto de Ciencias Políticas de París -Sciences Po-, la curva del crecimiento demográfico se viene aplanando (reducción de la velocidad), sin embargo, es más evidente en algunas regiones (América y Asia), que en otras (Africa). De hecho, se espera que la población europea caiga hacia 2050 si se le compara con 2010. En síntesis, el crecimiento demográfico se desacelera pero no a la misma velocidad en todas las regiones, ni en todas las culturas. Así por ejemplo, la desaceleración de la natalidad en África será mucho más lenta.

Como lo muestra este gráfico del Instituto de Ciencias Políticas de París -Sciences Po-, la curva del crecimiento demográfico se viene aplanando (reducción de la velocidad), sin embargo, es más evidente en algunas regiones (América y Asia), que en otras (Africa). De hecho, se espera que la población europea caiga hacia 2050 si se le compara con 2010. En síntesis, el crecimiento demográfico se desacelera pero no a la misma velocidad en todas las regiones, ni en todas las culturas. Así por ejemplo, la desaceleración de la natalidad en África será mucho más lenta.

Al interior de los diferentes países sucede lo mismo, la población nacional crece desbalanceada entre el campo y la ciudad, entre los estratos socio-económicos altos y bajos o, incluso, de acuerdo a las influencias religiosas, ya que, hay grupos culturales mas propensos a la planificación familiar, al divorcio o al aborto, que otros.

Pero, en tanto Este y Sudeste Asiático -las regiones más densamente pobladas- reduzcan la velocidad de su crecimiento demográfico, la población mundial, en promedio, tendrá un crecimiento cercano a cero.

2. Aglomeraciones.

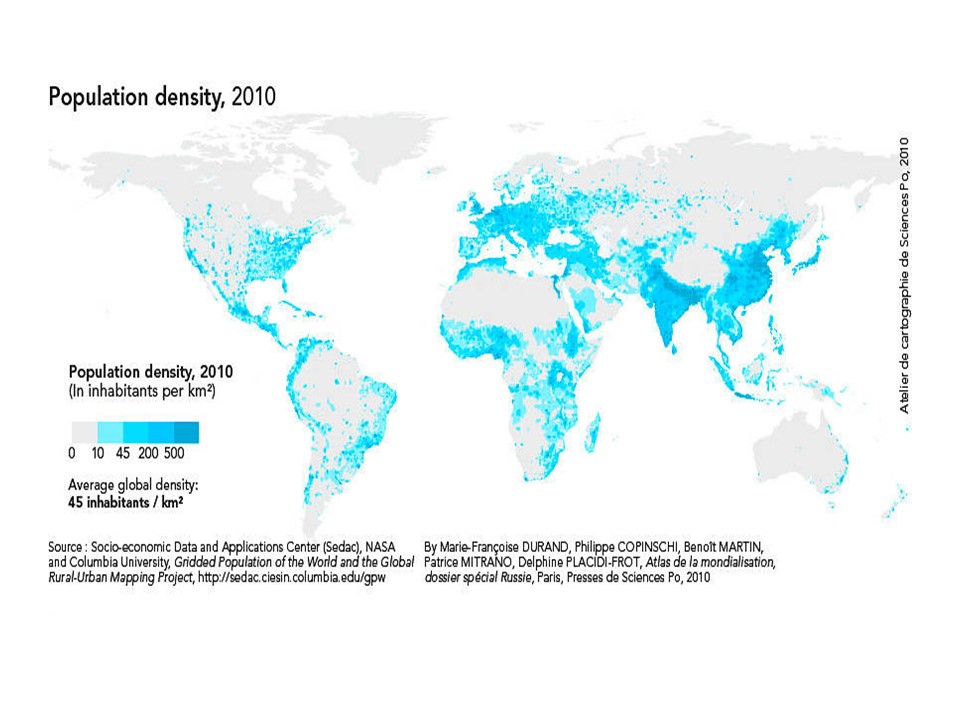

La población no vive esparcida a lo largo y ancho del planeta. En términos globales, hay una gran concentración en Asia, cerca del 40% de la población mundial vive allí. Por lo demás es evidente que las zonas costeras son uno de los focos centrales de concentración poblacional.

El Sahara africano, Canadá, Alaska, Siberia, la amazonía y Australia, aparecen como los territorios más despoblados del planeta. Contrario a esto, Europa Occidental, China, India y el resto de países de la región indochina, presentan la mayor densidad demográfica del planeta.

El Sahara africano, Canadá, Alaska, Siberia, la amazonía y Australia, aparecen como los territorios más despoblados del planeta. Contrario a esto, Europa Occidental, China, India y el resto de países de la región indochina, presentan la mayor densidad demográfica del planeta.

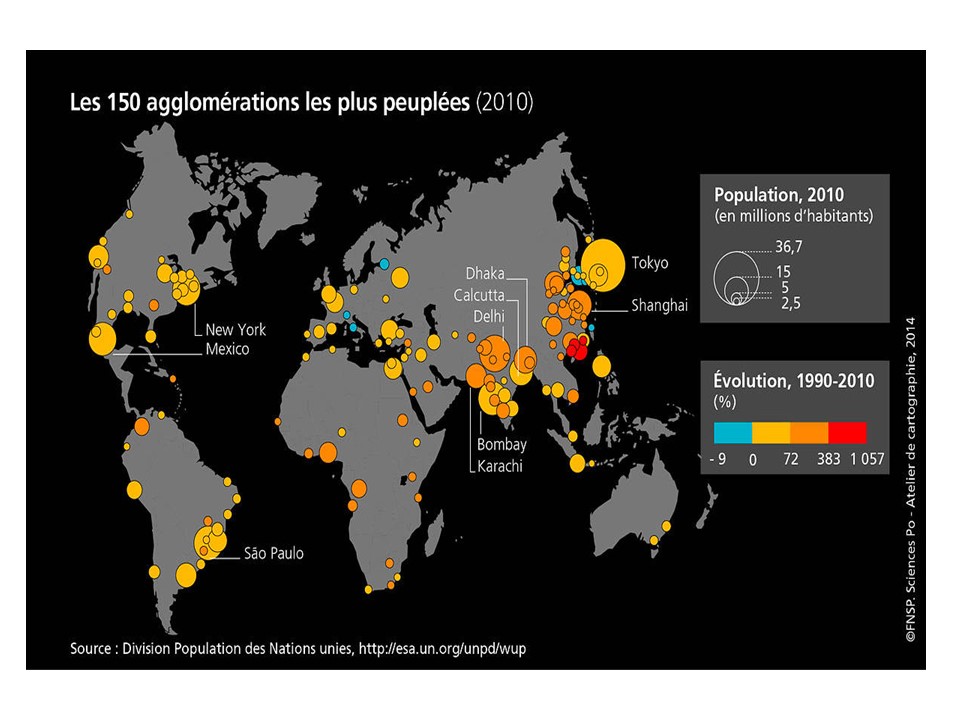

De igual manera, la aglomeración demográfica se evidencia dentro de los países. Naciones como Argentina o México, por ejemplo, cuentan con un alto porcentaje de su población concetrada en una sola ciudad o área metropolitana (Ciudad de México o el Gran Buenos Aires). Otros países distribuyen su población en un pequeño grupo de ciudades (China, Brasil, Colombia, por ejemplo).

La concentración poblacional responde a diversos argumentos históricos (migraciones, guerras, organización socio-política, condiciones climáticas, orográficas, de fauna, de flora, entre otros. Adicionalmente, es un hecho que el modelo de desarrollo económico que hemos consolidado requiere de estas aglomeraciones. La amplia cobertura de servicios públicos -acueductos, alcantarillado, energía eléctrica, gas, Internet, telefonía- seguridad- se ha logrado, entre otras, gracias a las economías de escala que permiten las aglomeraciones. De igual manera, los procesos de industrialización han conllevado el surgimiento de ciudades que integran una cada vez más rica vida social, económica y cultural, lo que ha estimulado la migración del campo a la ciudad, profundizando el nivel de aglomeración.

La concentración poblacional responde a diversos argumentos históricos (migraciones, guerras, organización socio-política, condiciones climáticas, orográficas, de fauna, de flora, entre otros. Adicionalmente, es un hecho que el modelo de desarrollo económico que hemos consolidado requiere de estas aglomeraciones. La amplia cobertura de servicios públicos -acueductos, alcantarillado, energía eléctrica, gas, Internet, telefonía- seguridad- se ha logrado, entre otras, gracias a las economías de escala que permiten las aglomeraciones. De igual manera, los procesos de industrialización han conllevado el surgimiento de ciudades que integran una cada vez más rica vida social, económica y cultural, lo que ha estimulado la migración del campo a la ciudad, profundizando el nivel de aglomeración.

3. El Norte envejece mientras el Sur se reproduce.

El crecimiento demográfico ha respondido a una multiplicidad de factores, dentro de los que se destacan los sanitarios, los económicos y los culturales.

El crecimiento demográfico ha respondido a una multiplicidad de factores, dentro de los que se destacan los sanitarios, los económicos y los culturales.

La medicina y la alimentación han jugado un papel fundamental para reducir la mortalidad en el embarazo, en el parto y en la primera infancia. Adicionalmente, la medicina y los regímenes alimentarios aunados al fortalecimiento del Estado de Derecho y la Civilidad, han incrementado la expectativa de vida (hay medicina preventiva y curativa, cobertura universal en salud y, además una civilidad que reduce las posibilidades de morir en enfrentamientos armados -duelos, riñas callejeras, etc.-, tan comunes en los siglos anteriores). En consecuencia, nacen más niños y a la vez las personas tienen una expectativa de vida más alta.

Sin embargo, el desarrollo socio-económico, la calidad de los sistemas de salud y los valores culturales no son los mismos en todo el planeta. La cobertura y calidad de los sistemas de salud en los países industrializados aceleraron el crecimiento demográfico en Europa Occidental y Norteamérica a lo largo del siglo XX, de igual manera, la expectativa de vida creció. Ello explica la alta densidad demográfica en esas regiones.

De otro lado, países en vía de desarrollo, especialmente en Africa, tienen una alta tasa de natalidad, pero con una baja expectativa de vida. En este caso, factores culturales (vida de tribus, creencias y debiles sistemas sanitarios) y el modelo económico, son la principal explicación del crecimiento demográfico acelerado con una población muy joven y pocos ancianos.

En los países industrializados, las nuevas concepciones culturales (alejamiento de preceptos religiosos, aspiraciones académicas, visión más abierta de la vida y del mundo) ha traído como consecuencia la acelerada reducció de la tasa de natalidad: los jóvenes no quieren casarse, no pretenden tener hijos. En el caso de China, la reducción demográfica tiene explicaciones diferentes; ésta responde especialmente a una ferrea política estatal de control de la natalidad.

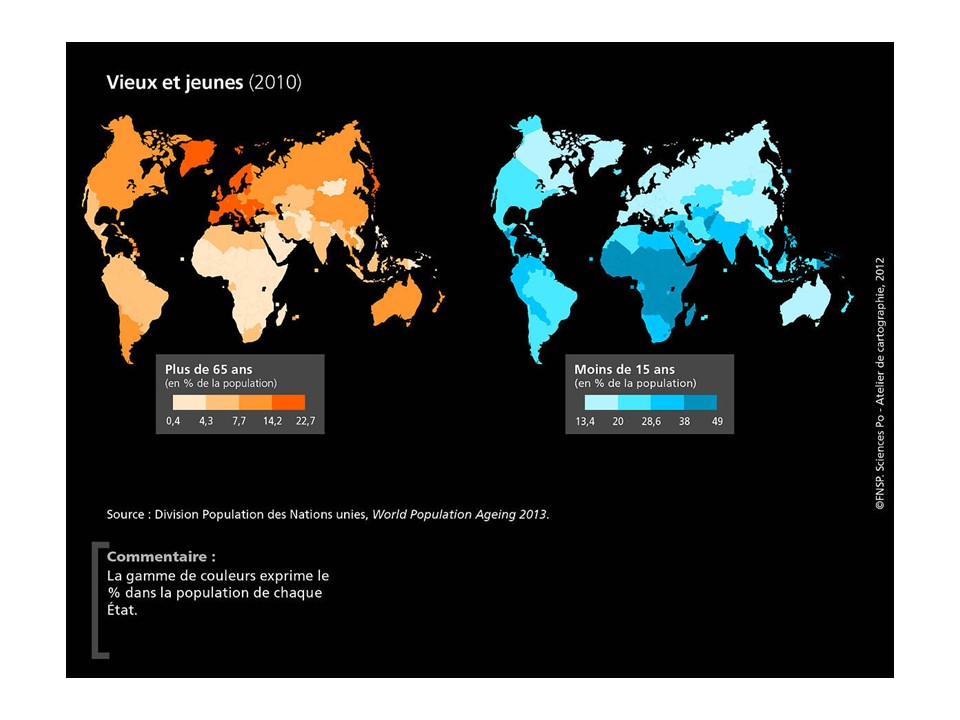

Esta realidad de crecimiento demográfico desequilibrado (diversas velocidades en la tasa de natalidad y envejecimiento poblacional) crea un mapa variopinto. En África y algunas naciones de Centroamérica, la India y en algunos países del archipiélago de Oceanía, la población menor de 15 años puede alcanzar el 49%. En Europa, Canadá y Australia, apenas llega al 20% (ver mapa azul).

En cambio, mientras en Europa Occidental, los mayores de 65 años llegan hasta el 22%, en África este indicador apenas alcanza el 4% (ver mapa rojo).

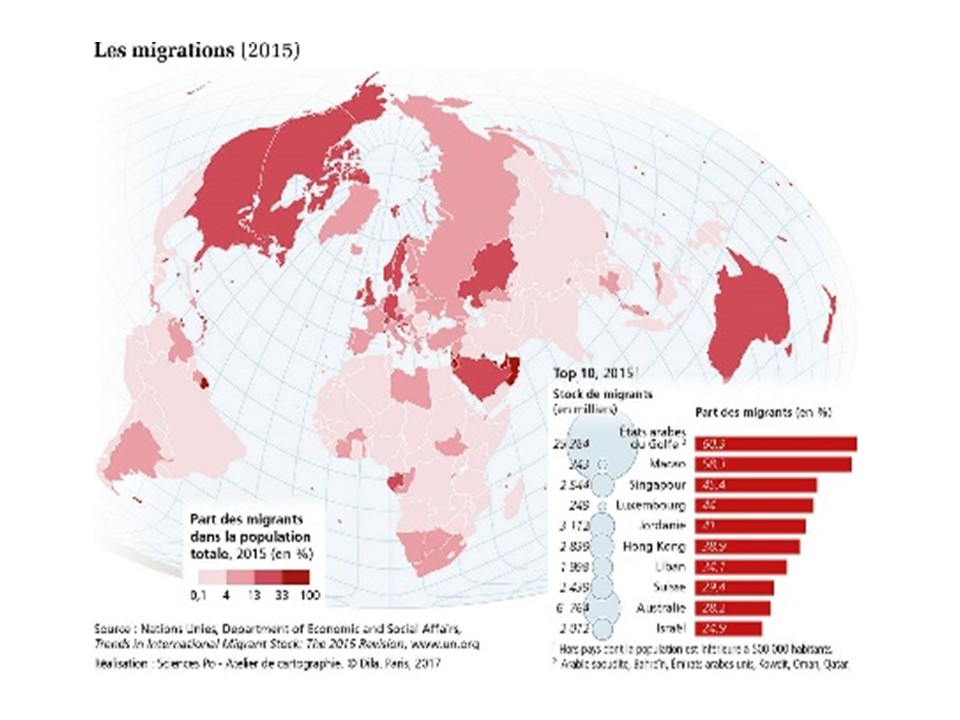

4. Migraciones.

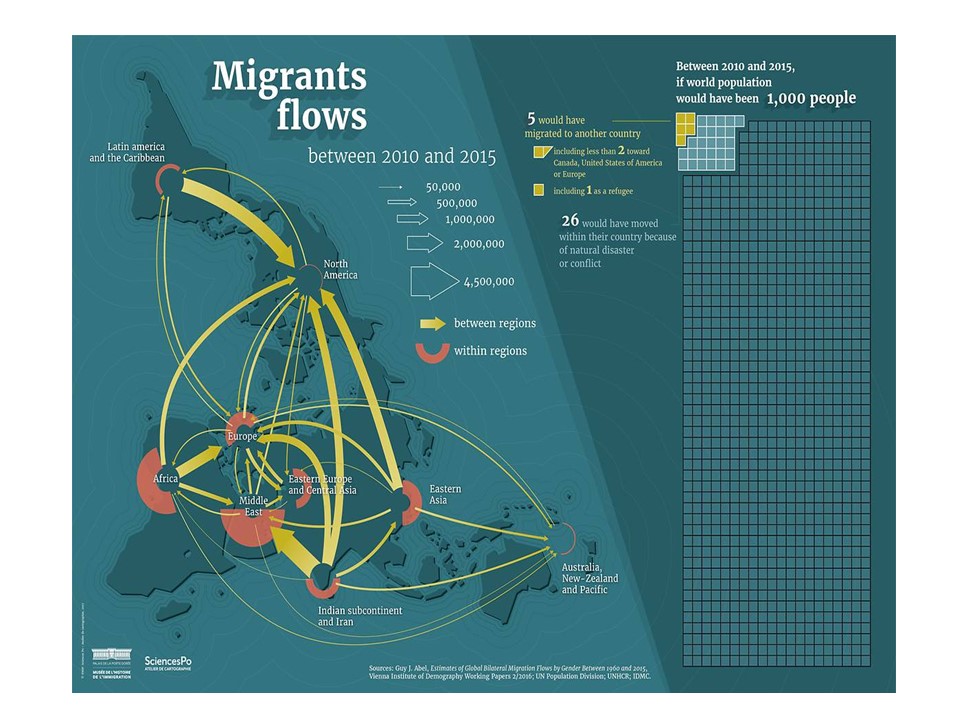

La principal razón del fenómeno migratorio tiene que ver con el desequilibrio en materia de desarrollo económico y de crecimiento demográfico. El sistema productivo europea requiere de mano de obra joven -que no tiene- para asegurar su funcionamiento futuro y para sostener el régimen pensional. De otro lado, los jóvenes africanos y latinoamericanos migran hacia el Norte ante las pocas expectativas laborales en sus países, aunadas, demográficamente, a la baja expectativa de vida.

La principal razón del fenómeno migratorio tiene que ver con el desequilibrio en materia de desarrollo económico y de crecimiento demográfico. El sistema productivo europea requiere de mano de obra joven -que no tiene- para asegurar su funcionamiento futuro y para sostener el régimen pensional. De otro lado, los jóvenes africanos y latinoamericanos migran hacia el Norte ante las pocas expectativas laborales en sus países, aunadas, demográficamente, a la baja expectativa de vida.

El proceso migratorio también se direcciona por razones culturales y geopolíticas. Los africanos que migran aprovechan la cercanía geográfica de Europa y buscan como destino países que fueron colonizadores con quienes preservan alguna afinidad cultural, especialmente el dominio del idioma. En la misma dirección los latinoamericanos buscan como destino a Estados Unidos (cercanía) y España (lengua).

Adicionalmente, el fenómeno migratorio se complejiza con los desplazados y refugiados, personas que abandonan sus países como consecuencia de guerras o catástrofres. Durante la década de 1990, la disolución de la URSS y la guerra en los balcanes, llevaron refugiados y migrantes hacia Europa Occidental. Los refugiados sirios hacia la Unión Europea son la última ola que ha desequilibrado el proceso de salida y entrada de migrantes. Los venezolanos también se han convertido en migrantes forzados por una aguda crisis política y económica; esta ola migratoria afecta a sus vecinos latinoamericanos.

Sin embargo, aunque es evidente la interdependencia poblacional entre naciones del Sur y del Norte, un problema que subyace es la velocidad con la que se desarrollan las olas migratorias y el perfil de quienes migran. Naciones como Canadá, Alemania o Australia cuentan con programas de recepción de inmigrantes, los cuales establecen ciertos criterios para definir inmigrantes ideales: edad, estado civil, nivel educativo, dominio de la lengua del país de destino, entre otros.

Frecuentemente, estos requisitos chocan con realidades socio-económicas que se traducen en olas de emigrantes de bajos niveles de educación y precarias condiciones económicas.

El fenómeno migratorio está transformando la estructura demográfica de los países, particularmente los receptores. Australia, Canadá, Estados Unidos, naciones del Golfo Pérsico y algunas otras del Centro y Este de Europa se están convirtiendo en “mestizas”, con porcentajes de inmigrantes que giran alrededor del 33%. Esto no sólo altera la demanda agregada y el crecimiento del PIB, las costumbres también se irán mezclando; habrá cada vez más matrimonios interraciales (hasta el color de la piel y la estatura promedio cambiarán con las generaciones).

El fenómeno migratorio está transformando la estructura demográfica de los países, particularmente los receptores. Australia, Canadá, Estados Unidos, naciones del Golfo Pérsico y algunas otras del Centro y Este de Europa se están convirtiendo en “mestizas”, con porcentajes de inmigrantes que giran alrededor del 33%. Esto no sólo altera la demanda agregada y el crecimiento del PIB, las costumbres también se irán mezclando; habrá cada vez más matrimonios interraciales (hasta el color de la piel y la estatura promedio cambiarán con las generaciones).

Las minorías incidirán en los procesos electorales. Un presidente latino en Estados Unidos, un primer ministro francés hijo de inmigrantes africanos, serán manifestaciones futuras de los cambios socio-culturales y políticos de los países receptores de inmigrantes.

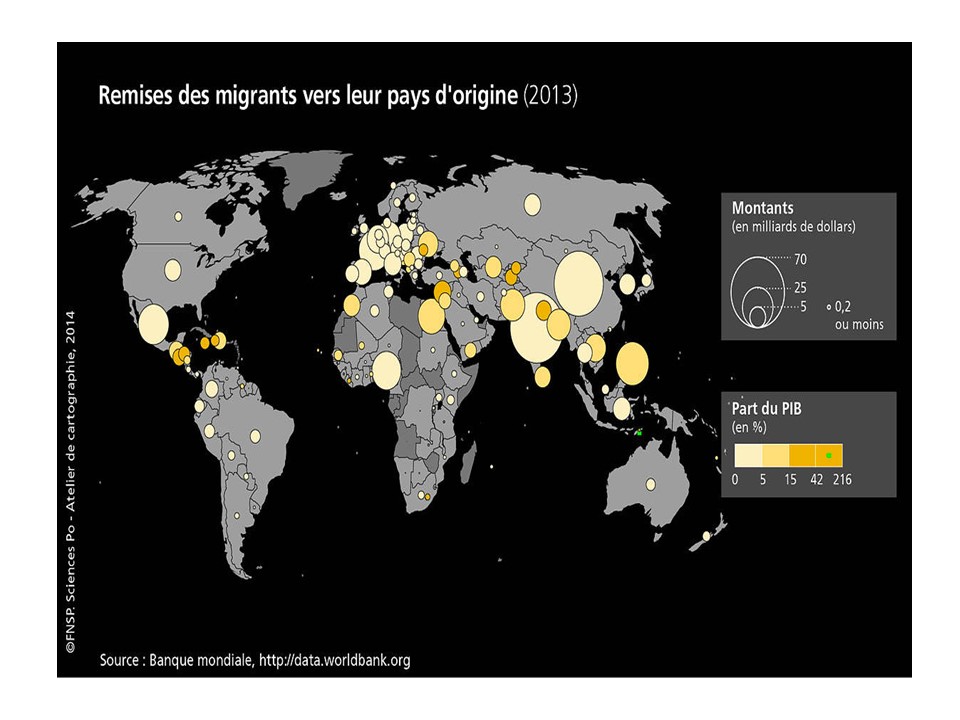

5. ¿Y los países que exportan su mano de obra? Remesas.

Los inmigrantes dinamizan las economías de los países en los que se instalan: trabajan, producen y consumen. Pero, una pequeña parte de sus ingresos irá a parar a sus países de origen, allí quedaron familiares (padres, conyuge o hijos) con quienes conservan vínculos afectivos y compromisos económicos. Aunque las remesas individuales tienden a ser un pequeño porcentaje del ingreso total, en sumatoria representan montos significativos de transferencias en la balanza de pagos de los países involucrados. Países como China o India reciben remesas cercanas a los 70 mil millones de dólares. En el caso colombiano las remesas, alrededor de 5 mil millones, superan con creces los ingresos por exportaciones de café.

Los inmigrantes dinamizan las economías de los países en los que se instalan: trabajan, producen y consumen. Pero, una pequeña parte de sus ingresos irá a parar a sus países de origen, allí quedaron familiares (padres, conyuge o hijos) con quienes conservan vínculos afectivos y compromisos económicos. Aunque las remesas individuales tienden a ser un pequeño porcentaje del ingreso total, en sumatoria representan montos significativos de transferencias en la balanza de pagos de los países involucrados. Países como China o India reciben remesas cercanas a los 70 mil millones de dólares. En el caso colombiano las remesas, alrededor de 5 mil millones, superan con creces los ingresos por exportaciones de café.